分类:保险文章大全

很多人会将重疾险和百万医疗险作比较,因为它们都是与疾病有关的保险。但是它们并不一样,有着严格的分界线。那么,是什么使得它们变成了两种不同的保险呢?今天学姐就来给大家科普一下,关于重疾险、医疗险的保险知识。

如果想知道它们理赔会不会冲突的问题,也可以看这篇文章哦:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

1、重疾险和医疗险有什么用?

2、重疾险和医疗险的区别

3、重疾险和医疗险该怎么买?

1、1、重疾险——收入损失补偿。

重疾险是保障重大疾病的,当罹患了合同规定的重疾,病情达到约定的疾病的程度,那么保险公司则会对被保人进行理赔,采取的理赔方式是一次性赔付,而理赔的金额则是我们买保险的时候和保险公司约定好的,是一个确定的数值。

这个数值不受到我们治疗费用的影响,我们和保险公司约定是多少钱就是多少钱。当这笔钱比较充裕的时候,我们不仅可以拿来治病,还能够用来弥补自己的收入损失、充当生活费进行后续的康复治疗,因此也有人将重疾险称作“收入损失险”。

疾病花的钱往往只是开始,许多患了癌症的人不仅失去劳动能力,无法赚钱,还面临着后续漫长的康复过程。有的人还有房贷车贷要还,本来经济就十分紧张,疾病就变成压死骆驼的最后一根稻草。

在饱受疾病摧残的同时,尊严也饱受折磨,有些人不得不求助社会。所以,重疾险还是挺需要买的。

重疾险怎么买呢,这里手把手教你:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

医疗险——医疗费的报销

医疗险是一种费用报销型的保险,可以用来报销治病的医疗费。医保也是报销医疗费的,那么它们两者有啥区别呢?

目前,医保只报销一定的比例、社保目录外的药品不报销、特需病房和部分治疗方式不报销等。所以这时候就需要医疗险来进行补充。

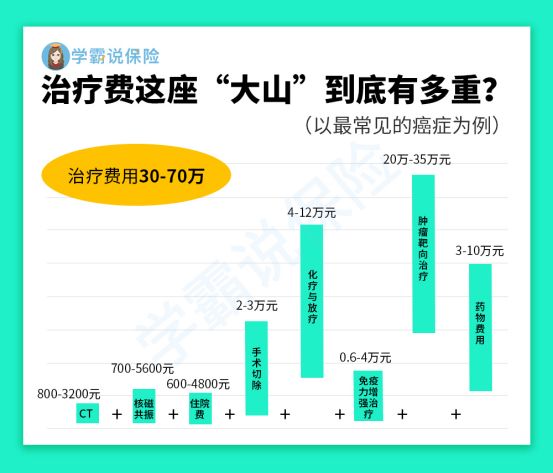

相信大家都知道,癌症的治疗费用是非常高昂的,保守需要30-70万不等,这时候,医保的报销是非常有限的。

以上七七八八的费用,普通人根本负担不起,更别说寻求更好的治疗方式了,但是一些优秀的百万医疗险是能够让你获得更好的治疗的。比如质子重离子,是一种国际先进的癌症放疗技术,一个疗程的费用大概在30万左右,但是医保是不报销的!如果患了癌症,这时候有一款带质子重离子保障的医疗险简直就是救命稻草!

当然啦,除了质子重离子,一款好的医疗险还能够使得就医更加便捷性,可以选择的治疗方式更多样化。

重疾险和医疗险当中都涉及了保额,这关系到我们能够拿到的理赔的金额的大小,学姐建议你这样买:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

讲完了这两款保险,小伙伴们肯定有疑惑,既然都是保障疾病的,医疗险还比重疾险便宜,那是不是选择重疾险更好呢?

其实它们最大的不同,在于理赔方式的不同,重疾险是一次性赔付,而医疗险是报销医药费。另外一大区别就是,保障的期限不同。重疾险大部分都是能够保障几十年的,而医疗险大部分只能一年一续或者续保几年最多了。

如果你只买了重疾险,那么没人帮你报销医药费,你就必须从理赔金里拿出钱来支付,如果你买的保额太低,可能连药费都不够给。

如果你只买了医疗险,那么今年给你报销了明年大概率就不让你投保了,以后的费用支出还多着呢,还有各种杂七杂八的康复费。

除此之外,还有几点原因是学姐不建议单独买医疗险的:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了weixin.qq.275.com

所以,这两款保险区别还是蛮大的。学姐的建议是两者都买才能保障全面。

三、重疾险和医疗险该怎么买?1、重疾险保额要充足。

尤其是家庭的经济支柱,重疾险的保额一定要买高一些,不然真的生病了,谁管你有一家老小要养?谁管你房贷车贷要还?所以说,还是要未雨绸缪啊。

2、重疾险保障的疾病要涵盖高发的轻中症。

有的重疾险轻症数量看起来贼多,那么这款重疾险是不是贼好呢?不好意思,学姐可能要打破你的幻想了:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

那么我们需要关注的是什么呢?重疾险当中高发的轻症、中症是否齐全。这里有银保监会当中规定的重疾险应该包含的重症疾病:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

这些疾病占了所有重疾发病率的95%,可惜的是,银保监会没有对这些重疾对应的轻症作出规定,也就是说,看保险公司的自觉了。不过小伙伴们也不用一个个去对,学姐已经将保障优秀的重疾险整理出来了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

3、医疗险续保条件要好。

医疗险的保障时间也是够短的,好多才一年。但这还不算最糟糕的,最糟糕的是今年报销了,明年重新审核你的健康情况不给你买了,这样的厚脸皮医疗险,学姐还是建议不要买。

4、医疗险社保内外都能报销。

社保外就不用说了吧,不报销那不得亏死。不过社保内也是要保的,因为医保只报销一部分呐,买的时候聪明点!

5、医疗险重要的增值服务要有。

有住院垫付、就医绿通的医疗险等增值服务的医疗险更建议大家买。有了住院垫付,住院押金就不用交了,有了就医绿通治疗速度就快了,省事省心。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章