分类:保险文章大全

如今在老龄化越来越严重的国情下,养老的形势越来越严峻了,如今“炒房热”,未来“养老床位热”,很多年轻人已经开始在给自己预留一部分资金规化着养老用了,那这笔资金何去何从?

大家把目光看向了理财险,与股票、基金等理财产品相比,保险理财产品显得更加安全稳健,因此成为了不少人攒养老金的首选。

保险公司也瞄准了市场,推出了不少优质的养老金产品,学姐测评无数,最终挑出了这十款性价比超高的养老险,不妨看一看:

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

本文重点:

一、北京人寿怎么样?

二、京福颐年养老年金险怎么样?

一、北京人寿怎么样?

1、公司概况

北京人寿保险股份有限公司成立于2018年2月14日,是由北京市各个领域优秀的国有企业、集体企业和民营企业共九家知名企业发起组建的全国性人寿保险公司,注册资本人民币28.6亿元,注册地在北京市,主营业务包括人寿保险、年金保险、健康保险、意外伤害保险、分红型保险、万能型保险以及上述业务的再保险业务等。

北京人寿的股东经营领域范围涵盖农业、医疗、健康、医药、地产、能源等各领域,资源丰富,实力雄厚,为北京人寿提供了强劲的背景支持。

虽然北京人寿成立时间不长,但是实力不容小觑,那北京人寿在国内保险公司中的排名如何呢?看这里你就知道了:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

2、偿付能力

判断保险公司有没有能力理赔,最关键的数据就是偿付能力。偿付能力即保险公司在任何时候履行所有合同义务的能力,也可以简单理解为赔付保险金的能力。

银保监会规定,当核心偿付能力充足率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

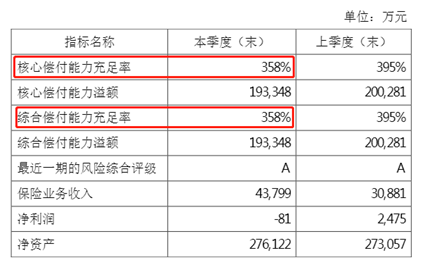

下图为北京人寿2020年第三季度的偿付能力数据:

可以看到,北京人寿的核心偿付能力充足率和综合偿付能力充足率均为358%,均已远远超过监管指标,可见北京人寿偿付能力充足,不必担心它的赔付能力。

可能有些人对这个指标没有概念,所以学姐整理了国内保险公司的偿付能力数据,有对比才有收获,来看看北京人寿居于行业内什么水平,又是哪家保险公司最能赔:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

二、京福颐年养老年金险怎么样?

京福颐年养老年金险的产品形态图如下:

1、投保范围广,起投门槛低

京福颐年的承保年龄为0-65周岁,覆盖了幼儿到老年的年龄段,哪怕退休了也可以为自己留一笔养老金;而且起投金额为1000元,投保门槛比较低,满足了部分人资金不足,却想体验一下年金险的需求。

当然,年金险不是你想体验就体验的,稍有不慎可能就掉坑里去了,所以在没有认清年金险的坑之前,我劝你别轻易下手:

学会这招,远离年金险99%的坑weixin.qq.275.com

2、可减保/贷款,随时取现

在犹豫期后领取日前,如果被保人有资金需求,可以随时减保/借款取现:

减保: 减保的部分也相当于退保,将保额和保费按比例减少,并领取与保额减少部分相对应的现金价值。

贷款:如果不想减保,却急需一笔钱,在保单累计有现金价值的情况下,就可以申请保单贷款,最高可以借到现金价值的80%,最长贷款时间6个月,足以用来救急。

3、保障终身,收益固定

京福颐年保障期限为终身,可按月/年领取,保证领取20年,领取时间长。如果被保人不幸在保证领取的20年内身故,保险公司会一次性给付剩余未领取的养老金;如果过了保证领取的20年还生存,被保人依然可以领取养老金至身故,活多久领多久,真正的起到了养老的作用。

而且京福颐年的收益是固定的,收益白纸黑字写在合同上,不像分红型的年金险存在波动等不确定性。

说到分红,最近的“开门红”大战打得正激烈,有不少大公司推出的产品都是分红型年金险,宣称“人人都可以做保险公司的股东”,但是天上哪有掉馅饼的好事,如果你想入手分红型保险,那就要注意咯:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

那京福颐年的收益如何呢?举个栗子:

50岁的老王眼瞅着要退休了,又想着不要给家里的孩子带来太大的负担,因此掏出自己多年以来的积蓄给自己买了一份京福颐年,每年存10万,存5年,从65岁开始领取养老金,我们来算算这笔钱:

>>老王每年交10万元的保费,交5年,总共要交50万元。

>>65岁开始领取养老金,按年可领取4.42万元,按月则可领取3757元,可领到身故。

>>保证领取20年,共计88.4万,是本金的1.768倍,如果在20年内不幸身故,余下的部分可留给家人。

总体来看,京福颐年投保门槛低,取现灵活,收益也还是很可观的,如果预算充足、想要安全稳定的理财,这也是个不错的选择。

最后,学姐要提醒大家,人的一生要经历生老病死,“老”虽然很可怕,但是“病”更可怕,“先保障后理财”是买保险的原则,建议大家在做好人身保障之后再考虑理财,这里送上一份不同年龄段最全面的保险配置方案:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章