分类:保险文章大全

先说说结论,两个都买,不买后悔,因为保险越早买越好。这一点学姐深有体会,给自己买医疗险的时候,价格很便宜,平均一个月才十几块钱,可是给爸妈买医疗险的时候,价格就是一百多一个月了。

小孩子的保险其实很便宜,有多便宜呢?省下一点给孩子买玩具的钱就有了。一个成年人买一个重疾险的价格就足够给孩子买好几个重疾险了。我之前就写过一篇文章:

不到1000元,搞定小孩的保险!weixin.qq.275.com

不到1000元,搞定小孩的保险!weixin.qq.275.com

1000块钱包括重疾险、医疗险、意外险,一整套带回家,最最重要的是,重疾险保障的是几十年甚至终身,提供的是一个长久的保障,医疗险可以报销医药费。可比买一个玩几天的玩具来的有意义多了。

本文重点1、重疾险有什么用,有哪些注意事项?

2、医疗险有什么用,有哪些注意事项?

一、重疾险有什么用,有哪些注意事项?1、重疾险有什么用呢?

大多数的孩子都能健健康康地成长,但是有的小孩子就没有那么幸运了。他们面临着白血病、脑膜炎、少儿川崎病……饱受疾病的折磨。疾病面前,人人平等。但这小小的概率降临到小孩头上,则是他们的灾难。少儿重疾的一个特点,就是治疗费用高昂。以少儿白血病为例,治疗费用至少需要60万。

少儿重疾还有一个特点,就是治疗周期长,后续需要漫长的康复过程。例如,白血病,在进行骨髓移植之后,还要终身服用抗排异的药物。

那么重疾险能干嘛呢?一款好的重疾险能够保障多种少儿的高发重疾。由于重疾险的理赔方式是一次性赔付,家庭可以很快地拿到理赔金额,及时地防止家庭财务的崩塌。

显然,比起重疾带来的沉重的经济压力,一年几百块的保费简直是小巫见大巫。

初次买重疾险的家长,可以参考这篇文章:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

2、小孩子重疾险这样买更划算》

(1)预算有限选择定期重疾险。

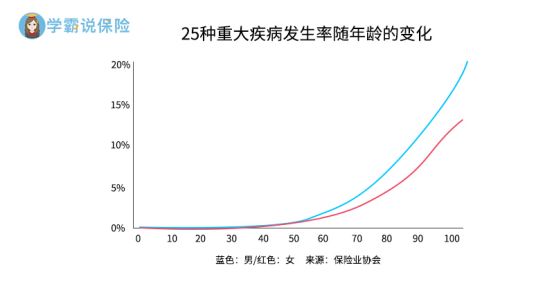

下图是银保监会统计的疾病发病率和年龄关系的曲线图。

我们可以看到,随着年龄的增大,疾病的发病率是逐渐增大的。因此,保障终身的重疾险比定期重疾险贵不少。如果预算有限,可以先买定期重疾险,每年的保费才几百块钱,后面再增加保障。

如果还是在定期和终身之间纠结的家长也可以参考这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

(2)不建议返还型重疾险。

返还型重疾险有病治病,没病返钱,很多家长都被吸引了。然而返还型重疾险并不适合所有人。返还型重疾险有几大缺陷:

①同样的基本保障,返还型重疾险比消费型重疾险贵很多,不适合普通家庭。

②理赔和返还只能二选一。如果发生理赔,那么就只能拿到理赔的钱,那么比消费型重疾险多交的钱就相当于白给了。由于通货膨胀的原因,如果等到返还,也未必能够返本。

③不能保障终身,由于返还型重疾险要约定一个返还的期限,因此只能保障到固定的年龄。但是由于大部分的返还型重疾险都是保到六七十岁,这时候几乎买不到合适的重疾险了。

当然如果你能够接受以上缺陷,也可以看看这篇文章:

七款值得买的返还型重疾险大盘点!weixin.qq.275.com

(3)重疾险要保障儿童高发重疾。

前面已经讲过了,儿童高发重疾是儿童重疾的大头,不得不防。带有这些疾病额外赔的产品是最好的。学姐也找出来了一份十分适合小孩购买的重疾险:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

1、医疗险的作用:

医疗险是一种报销型保险,即报销疾病的治疗费用。很多小伙伴可能会觉得,已经给孩子买了医保了,买医疗险还有必要吗?

还是很有必要的。医保是国家赋予我们的一个福利,无论是健康的还是不健康的人,都可以买。但是医保也有其不完善之处:

(1)设置了起付线,超过起付线不能报销。

(2)进口药、特效药、特需病房等不能报销。

(3)只能报销一部分的比例,剩下的还是需要个人去自付。

由于医保的不完善,许多家长也会选择给孩子买一份医疗险。因为对于孩子来说,生病是最常见不过的事情了。

有一种医疗险,感冒发烧都能报销,这就是小额医疗险。不过由于小额医疗险理赔的概率实在太高了,保险公司都不太愿意卖,市面上的小额医疗险也很少见。学姐把自己珍藏的小额医疗险推荐给大家:

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

另一种医疗险,则是我们最常见的百万医疗险。百万医疗险则报销额度更高,可以达到几百万。一款好的百万医疗险,不仅不限制医保内外的药品报销,还支持多种治疗方式报销。比如癌症最先进的质子重离子放疗技术,癌症治愈率高。每个疗程的治疗费用高达几十万,许多家庭都负担不起。但是市面上很多医疗险却可以对这一项目进行报销。

因此,买个几百块钱,就能够得到这么多保障,完全不心疼。这里是学姐精心筛选出来的有适合孩子购买的百万医疗险,感兴趣的小伙伴可以看看:

每周一更新!【0~18岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

2、医疗险怎么买划算

(1)社保内外用药、多种治疗方式均可以报销

社保内外的用药都能报销,这点是肯定要做到的吧?常见的治疗方式像一般住院、重疾(特疾)住院、门诊手术、特殊门诊、住院前后门急诊这些一定要有。

(2)要带优质的增值服务

学姐觉得,医疗险中最重要的就是费用垫付和就医绿通。住院之前需要垫付一笔费用,如果是ICU病房,则需要几十万,普通家庭一时拿不出那么多钱,如果买的医疗险有垫付的功能,就可以向保险公司申请垫付。

去过医院的小伙伴应该都深有感悟,医院的人实在是太多了。带有就医绿通的医疗险能够更快地得到治疗,你觉得重不重要呢?

总结:虽然医疗险能够报销医疗费用,但是市面上的医疗险保障期限较短,都是一年期或者保证续保几年的。如果出险,可能后期可能就无法再购买医疗险。而且医疗险只能报销医疗费用,其他医疗费用以外的交通费、康复治疗费都没得补偿。重疾险则是提供一个长期的保障,可以选择保障几十年的,也可以选择保障终身。因此,学姐认为,单独买重疾险或者单独买医疗险都不是那么完美的选择,最好给孩子两款保险都买上。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章