分类:保险文章大全

上个月,邻居家的小孩不小心被狗咬了,去医院打针,结果花了两三千,是他们家将近两个月的生活开销费用了,不过幸好小孩在学校买了学平险,也能报销很大部分的费用了。

那学平险究竟是什么意思呢?其实学平险就是“中小学生平安保险”的简称,主要是为孩子在校内外发生意外、疾病等提供保障的险种。

那它有哪些特点和注意事项呢?详情请看这篇:

学校必推的【学平险】究竟能保什么?买了能高枕无忧吗?weixin.qq.275.com

学校必推的【学平险】究竟能保什么?买了能高枕无忧吗?weixin.qq.275.com

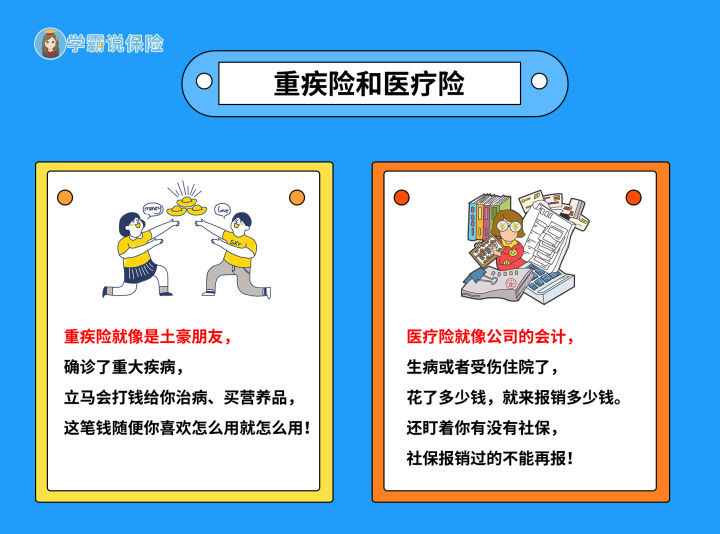

◆ 平安学平险2020的优缺点分析

◆ 除了学平险,还应该配置哪些保险?

平安学平险2020是平安产险的一款小额医疗险,说起平安产险就不得不提它的老大—中国平安,1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已经发展成为金融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团,也荣获多项荣誉,如2020年《财富》中国500强排行榜第4名,“2020全球最具价值保险品牌100强”排行榜第一名等等,实力很强。

那中国平安在十大保险公司排行榜中能排第几名呢?请看这篇:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

平安产险作为中国平安的子公司,实力自然也不能小觑,平安产险2019年保费收入达到2709.30亿元,2020年上半年保费收入到达了1441.18亿元,依然稳居市场第二,累计为近7000万个人及团体客户提供风险保障,旗下43家分公司及2700余家中心支公司、支公司、营销服务部及营业部遍布全国。由此可见,公司的背景实力也是非常强大啊。

好了,下面我们回归正题,一起来看看这款学平险到底怎么样?有哪些优点和缺点?值不值得买?

先来看看这款产品的形态图:

这款学平险有3个计划,适合3-22周岁的人投保,等待期是60天,意外无等待期,保障期为1年的小额医疗险。

意外身故/伤残:3万/5万/10万

传染病身故/伤残:3万/5万/10万

疾病身故保险金:3万/3万/5万

意外医疗:1万/1万/2万

住院医疗(意外+疾病):6万/6万/10万

住院津贴:无/50元每天/50元每天(累计给付不超过180天)

优点:

1. 三个计划灵活选择

平安学平险2020共有3个计划,免赔额都是统一的,免赔额也比较少,不过三个计划的保额不一样,身故最低赔3万元,最高赔10万元,意外医疗最低报销1万元,最高报销2万元,住院医疗最低报销6万元,最高报销10万元,而且除了计划一没有住院津贴,计划二和计划三都有住院津贴。

既然保额不太一样,保障内容也有小部分不一样,那保费既然也不同,保费越贵,保额也越多,保障更全面。三个计划可以满足不同需求的家庭,根据实际情况自由选择。

2. 保障全面且丰富

这款学平险2020的保障内容也很全面,涵盖了意外和医疗,包括意外身故/伤残、传染病身故/伤残、疾病身故保险金、意外医疗、住院医疗(意外+疾病)、住院津贴,覆盖面比较广,基本上可以覆盖孩子日常生活或学习阶段的常见风险。

3. 住院医疗保额高

平安学平险2020意外住院或疾病住院,计划一和计划二最高保额达到了6万元,计划三最高保额达到了10万元,保障额度很充足,相比市面上很多同类产品的保额一般只有一两万,所以这款产品在住院保额上的优势很大。除此之外,如果选择了计划二和计划三,还有50元/天的住院津贴,最多累计给付180天,也能减轻一部分医疗费用的压力。

学平险2020是一款小额医疗险,那小额医疗险有哪些需要注意的事项呢?有没有必要买?答案请看:

感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

缺点:

1. 等待期比较长

等待期又叫观察期,如果在等待期内发生保险事故,保险公司是不会赔付的,当然意外事故是没有等待期的。

这款学平险2020等待期有60天,对于医疗险来说,一般等待期都是30天,60天的等待期相对来说是长了一些,等待期内的风险也是存在的,毕竟我们谁也不知道下一秒会发生什么,等待期越短,就越快速享有保障。

2. 报销限制多

意外医疗有100元的免赔额,经过社保报销的,可报销90%,如果没有经过社保报销的,则报销80%。

住院医疗(意外+疾病),有免赔额300元,经过社保报销的,可报销80%;如果没有经过社保报销的,则按比例进行报销,其中:

301-5000元医疗费用,报销60%;

5001-1000元医疗费用,报销70%;

10001元以上医疗费用,报销80%;

意外医疗的报销比例最高才达到了90%,而且住院医疗如果没有经过社保报销,报销比例按梯度赔付,一万元以上才可以赔付80%,报销的限制比较多。

3. 有部分地区承保受限

不承保户籍所在地:辽宁省、吉林省、黑龙江省、河南省地区的人群。

如果户籍所在地是这些地方的人就不能买这款保险了,只能买其他的保险了。

总的来说,这款平安学平险2020的保障内容全面、住院医疗险保额充足,保费也不算贵,性价比还是不错的。除了这款小额医疗险,其实这些小额医疗险也是不错的:

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

很多家长以为买了学平险就可以了,不需要买其他的保险了,其实学平险提供的保障和保额是比较有限的,不足以面对大病带来的风险,想要给孩子更全面的保障,还需要配置下面这些保险。

1. 少儿医保

少儿医保是国家的福利,无论是农村户口还是城镇户口都可以办理少儿医保,而且最好是在宝宝出生后的3个月内办理少儿医保,那从宝宝出生当天起的住院费用都可以报销了。

少儿医保不仅普通的疾病可以带病投保,就连先天性疾病、遗传病、传染病、家族病也可以投保;即使报销很多次,每年都可以无条件续保,保费也不会因为生病多少、病情多重而有任何变化。可以说是人人都能享受的国家福利。

而且少儿医保是门急诊、住院、门诊特殊病等等都可以报销的,价格也便宜,不同地区的价格不同,一年几十块到一两百块的都有,很实惠,普通的家庭都能买得起。有了医保,商业保险的报销比例也会高一些,就像上面的学平险2020,有医保报销,最高可报销90%。不过很多的医疗险基本上扣除免赔额后,都可以100%报销的,所以少儿医保必不可少啊。这里我为大家准备了一份医保报销指南,建议收藏哦:

医保最全报销指南都在这里了!weixin.qq.275.com

2. 重疾险

小孩子免疫力低下,重疾低年龄发病率也越来越高,例如白血病、重症手足口病等14种儿童常见高发的重疾,随时都有可能危及孩子的性命。

而且重疾的治疗费用也高,像白血病的治疗费用一般在10万元至80万元不等,中位数是50万左右。一旦小孩患病了,就需要请假或者辞职照顾小孩,一方面小孩看病需要钱,另一方面照顾小孩期间是没有经济收入的,为小孩配置一份重疾险可以解决小孩的治疗费问题,以及作为经济收入补偿,甚至多余的钱还可以用来做小孩的教育资金。

而且重疾险是受年龄和身体状况的影响,年龄越大保费越贵,如果身体出了小毛病,保险公司还有可能加费承保、除外承保或者拒保。因此重疾险越早买越好。

如果资金充足的话,最好给小孩配置一个终身重疾险,选择20年或30年缴满保费;如果资金不充裕的情况下,可以选择给小孩配置一个定期重疾险,至少也要保障至成年。这是我之前整理关于小孩的优质重疾险,你可以参考参考:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

3. 百万医疗险

可能有人会说,买了重疾险、学平险、少儿医保了,为什么还要买百万医疗险?

百万医疗险是医疗险的一种,主要应对重大疾病的住院费用,属于报销型保险,如果只买重疾险,赔付的钱都用来治病了,就算有剩余的钱,那也是剩下一点点了。可是出院后的康复费用、父母的误工费等等都是损失的钱啊。如果购买了百万医疗险,那百万医疗险可以用来报销住院治疗费用,重疾险赔付的钱就可以用来作收入补偿了。

另外学平险、少儿医保,只能用来应对小病小痛,如果不幸患上了大病,这些钱是不够用的,因此需要百万医疗险来补充,报销额度高达上百万,一年保费也才一百多到三百多,性价比很高,很值得买。如果不知道怎么选择百万医疗险,可以看看我熬夜整理的优质医疗险:

【0~18岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章