分类:保险文章大全

随着买保险的人的增加,保险也被玩出了很多新花样,五花八门的险种、返还型保险、APP+保险,各种各样关于保险的概念层出不穷,为了让大家对保险保持初心,我来说说保险里的坑。

着急的朋友可以先康这份保险避坑指南:重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

本文重点:

注意保险合同里的那些坑!

留心这类保险

一、注意保险合同里的那些坑

说到保险合同,它是买保险以及理赔时最容易引起争议的部分。保险合同属于文字条款,并且是保险公司单方面制定的,合同中容易存在多种解读并且让客户误解的地方。

拿重疾险举个例子,要注意以下四点。

1、这些高发轻症是否包含

随着医疗水平的发展,越来越多的重疾在早期的时候被发现,所以重疾险渐渐的有了轻症的概念。而对于高发的一些轻症,保监会对重疾险产品是没有强制性要求的。这是很容易踩坑的地方。

世卫组织统计过这些高发轻症的发病率,其中慢性肾功能衰竭的发病率最低,有20%:而极早期恶性肿瘤的发病率最高,高达75.89%,高的吓人!所以我们在买重疾险的时候一定要看清这些轻症疾病是否包含。

我之前测评过100多种重疾险,每款保险的合同我都有仔细看过,最终筛选出这些表现较优秀的种子选手:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、重疾分组不合理

现在市面上出现了很多重疾可分组多次赔付的产品,这类产品深受大家追捧,但是保险公司会常常在这方面挖坑。

分组多次赔付的重疾险通常会把上百种疾病分为几组,如果你得了其中一组的任意一种疾病,这组的其他疾病将不会再受到保障,而其他组的疾病不受影响,还在保障范围之内。

对于分组多次赔的重疾险,最好的形态是让高发重疾均匀的分布在各个组中。

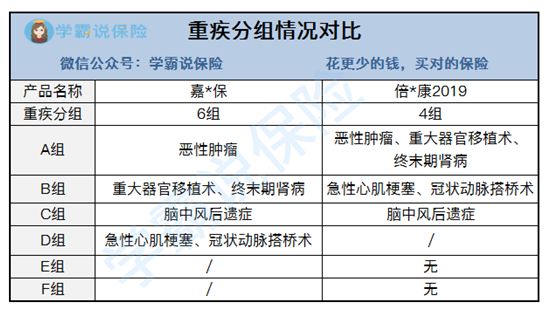

我们来看两款重疾险的疾病分组情况。

嘉*保的重疾分组明显是比倍*康2019更加合理的,它把癌症(恶性肿瘤)单独列为一组。而倍*康2019则是把癌症、重大器官移植术、终末期肾病三种高发疾病发在一起,如果得了终末期肾病,那其他两种的保障终止。但是我们都知道癌症的发病率高达75.89%,而对于一个已经身患重疾的人患癌症的机率是更高的。

3、癌症二次赔付时间过长

同时也要注意癌症二次赔付时间是多久,不少重疾险产品会把癌症第二次赔付的时间设置为5年,在这里我普及一点医学知识点——医学上认为癌症5年不复发不转移则已经完全康复了。

而不少重疾险会钻这个空子,把两次赔付时间拉长至5年,实际上它只能赔1次。

目前市场上最好的重疾险癌症二次赔付形态是由癌症到癌症,间隔3年;由非癌到癌,间隔半年。

4、疾病条款过于严苛

有些重疾险对于疾病的条款过于严苛,客户看到保这个病,但实际上没达到它条款后面的条件是不会进行赔付的,这也是合同里的一个坑。

比如某款重疾险对于轻微脑中风的定义是必须满足“确诊180天后仍然遗留一肢或者一肢以上肢体肢力III级或者III级以下的运动功能障碍”。也就是要满足这几个条件。

而有些重疾产品里只需要满足2~3个要求里的其中一个要求即可,甚至有些重疾产品只需180天后发生轻微脑中风的前兆即可赔付。

说了这么多重疾险合同的坑,你可以再把所有的重疾险对比康康,以便做出更对的选择:

全国热门的136款重疾险对比表weixin.qq.275.com

我们要买保险,最好找专业的保险经纪公司,帮助我们读懂这些保险合同的条款,以免落入文字圈套中。

二、留心这类保险

近年来,保险除了保障性功能,保险公司开始探索新型保险品种,在保障的功能上融合返钱的功能。

保险就是帮助我们转移风险的,而有些保险还附加一些可以返还本钱的功能,但是这类返还型保险往往过分强调可以返还本钱的功能,让我们在主观理解上产生偏差,可能已经将保险的理财功能和保障功能对调了,而我们还不知道。

返钱性的保险实际上主要还是拥有保障功能,并不是要获得收益的,比如分红险,它是把“活钱”变“死钱”。

有些业务员会说分红险的本金零风险,到期可以全额返还。但是这类保险的返还年限一般都很长。例如每年保额2万元,每年返还保额的10%,即交两年4万返还4000元,表面看来交4万有4000利息是不是很高?但实际上有可能是第一、二年交的4万,要十几年甚至几十年之后你才可以领取。

那分红险是目前投诉率最高的险种,你可以康康这篇文章:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

因此,买保险最重要的是要关注保障,从保险的本质上来讲,保险跟理财收益是没有关系的,它是一种防御风险的最有利工具。所以你要想获得保障,就踏踏实实的买保障型的保险,尽量远离各种披着返钱外衣的保险。

关于保险里的坑,我就说这么多了,还有什么保险是一定不能买的?什么保险才适合买?详细解答我放在这里了:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

关于这个问题,我就说这么多啦。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章