分类:保险文章大全

很多人说好不容易弄清楚了寿险、重疾险、医疗险、意外险有什么区别,突然看到还有年金型、消费型、储蓄型等,感觉瞬间又不懂保险了。今天学姐就来跟大家讲讲年金型和消费型保险。

还分不清楚保险四大金刚的朋友,快来补补课啦。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

本文重点:

消费型与年金型保险有什么区别?

年金型保险真的既保险又能理财?

买消费型保险,省的几千块值吗?

一、消费型与年金型保险有什么区别?

(一)消费型保险,是指在保险期间内保险公司承担约定的保险责任,但是若在保险期间内没有发生保险事故,那么在保险期间届满的时候,保险公司也不会返还保费,保险合同自然终止。

这类型的保险有短期意外险、医疗险、以及不带身故保障的重疾险。

想进一步了解消费型保险可以看看这篇文章哦。

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

(二)年金型保险,指投保人在约定的期间内按期缴纳保费,到达一定时期后,若被保险人仍生存,那么在保险期间内,每到对应的保单生效日被保险人若生存,保险公司就返还给被保险人一定的保险金的保险。

年金险是建立在寿险基础上的一种理财型保险,养老保险就就属于年金型保险。

所以,用大白话来说,年金型就是在保险期间内活着有钱拿,死了退回钱;而消费型就是在保险期间内出了事有钱拿,没出事没钱拿也不退钱。

这么一看似乎年金型保险很不错哦,怎么样都不亏的感觉呢。

二、年金型保险真的既保险又能理财?

年金险看着很美好,既能理财又有保险保障。但是如果单从保障功能或理财功能方面看,那年金险可就太鸡肋了。光这么说似乎没什么说服力,下面就拿一款大公司出品,最近很火的年金险来给大家说一说吧。

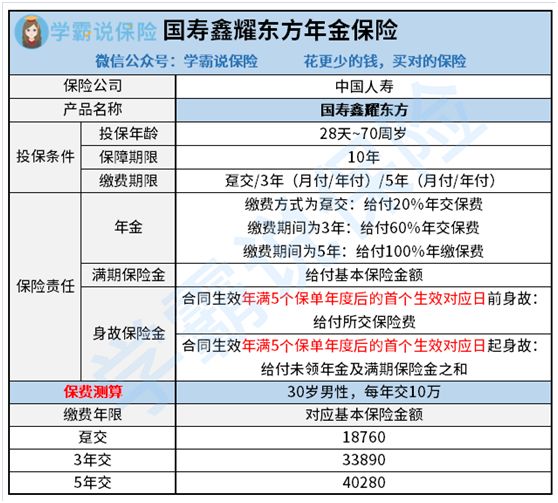

国寿鑫耀东方是中国人寿刚推出不久的一款开门红年金保险。这款产品本身没有自带万能账户,可以自由选择是否要附加。

首先,我们来看看他的保障内容。在开头也说过了,年金险是建立在寿险基础上的保险,所以它只保身故。

但是年金险在保障内容方面,对比起非理财型的普通寿险产品来说,保障力度真的不太行。

1.保险杠杆性低。

保险杠杆原理是指投保人可以用极少的保费获得极高的保额,即起到“以小博大”的效果。像医疗险每年几百块的保费就可以买到几百万的保额,这样的保险我们就说它保险杠杆性高。而年金险产品,它的保费和保额都不会相差很远。

像上面这款国寿鑫耀东方,趸交(一次性交清)10万元保费,对应的基本保额只有18760元。

在身故保障中,保险公司最高的给付金额是“未领年金+满期保险金”。通过上表计算可知,所有的年金总额加起来刚好就是已交保费总额。这也就是说,若在后5年里不幸身故,从保险公司那获得的保险金也就比已交保费高了18760元而已。

我们说买寿险为的是什么?是利用保险杠杆,给家人留爱不留债,让家人可以免因自己的突然离世而失去经济支柱。18760元能起到这样的作用吗?

所以,如果想要获得保险保障,那还是交给专业的保险产品吧,别被忽悠着买了不保险的保险。学姐总结过一份性价比较高的寿险产品名单,有需要的人快收藏起来啦。

2.理赔条件一般比较苛刻。

有人可能会有疑问,身故不都是两眼一闭的事吗,在理赔上还能怎么个苛刻法?

有关注学姐公众号【学霸说保险】的朋友应该就知道,人身保险产品里通常都有一个“等待期”,等待期内因意外伤害之外的原因导致的身故,保险公司都是不赔的,只退还已交的保费。

寿险产品的等待期一般为90天。年金型产品虽然没有写明等待期是多长,但是往往有一个类似等待期的规定。

上图就是鑫耀东方这款产品的身故保险金保险合同条款。简单来说就是投保的前5年身故是没有基本保险金赔偿的,只是无息退还你已交的保费,也就是交了多少还给你多少。假如不幸地在投保的第5年身故,那么就相当于无偿的把钱借给了保险公司5年。

至于年金险的作为一款理财产品,收益到底高不高,学姐在这里就不细说了,想知道可以看看下面这篇文章,里面说得很详细了。学姐只提一句,别轻易听信宣传海报上的“演示利率”这只是一个假设,是不确定的!

「国寿鑫耀东方」真的星耀四方?看到真实收益率我笑了weixin.qq.275.com

三、买消费型保险,省的几千块值吗?

前面说过,消费型保险一般有短期意外险、医疗险以及不包含身故保障的定期重疾险。

对于意外险和医疗险,学姐是比较推荐购买消费型的。具体的原因都在下面这篇文章里。

为什么我劝你别买长期返还型意外险?weixin.qq.275.com

但是重疾险的话,就不太建议购买消费型了。比较推荐的是和消费型保险只有一线只差的储蓄型重疾险。

储蓄型重疾险对比起消费型重疾险,主要的区别就在于储蓄型重疾险是有带身故保障的,且保障期间为终身。

这么一看,学姐为什么比较推荐储蓄型保险,答案其实已经很明朗了。因为消费型保险如果在保险期间内没有出险,那么之前交的保费可以说就是全丢进咸水海里,连个声响都没有。

但是,储蓄型重疾险的话,虽说价格上通常会比消费型保险贵一些,但始终都能够获得赔付,毕竟人总有一死嘛。如果在保险期间内没有出险,身故的时候至少也可以拿回之前所交的所有保费。

当然,如果你目前经济压力比较大,其实也不一定就只能选择消费型,也可以选择通过降低保额的方式,降低储蓄型保险的保费。

不过!具体是买消费型合适,还是降低保额买储蓄型保险好,这也是因人而异的!不妨通过私信或者关注【学霸说保险】公众号找到学姐,让学姐根据你的实际情况,帮你规划一下。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章