分类:保险文章大全

没有人会做亏本买卖!保险公司不是慈善机构,也是要盈利生存的,如果像是题主说的,保险公司入不敷出的话,早就倒闭了,不可能存活这么久!

那,难道保险公司不会倒闭吗?会,但是没那么容易,毕竟保险公司背后还有保监会爸爸在撑腰呢!

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

本文重点

汽车保险公司靠什么赚钱?

上年出险情况对保费的影响!

一、汽车保险公司靠什么赚钱?

1.未出险数>出险数,保费收入>赔付金额,能赚一点!

客户群体少,恰巧这部分客户又容易出险,那保险公司必定亏死,但是客户群体多,且出险需要赔付的金额远小于收入的保费,还是能赚一些的!

但是紧靠这点保费就想长跑,未免异想天开!保险公司又不傻,肯定会另外更好出路,那就是投资!

2.投资收益,主要赚钱来源!

保险公司的主要盈利来源就是将收取的保费做投资,通过钱滚钱的方式获得更多的收益。投资赚来的钱远远大于赔付所需用款,保险公司就可以赚很多。

那目前规模较大,赚的有很多的保险公司是哪个?可以看这里:

2020年,哪家车险公司最牛逼?weixin.qq.275.com

说到底,保险公司从客户手里收取的保费多少,是影响保险公司最后收益的源头。且车主每年缴纳的保费也会根据上年出险情况有一定的变化的哦,有哪些变化,我们继续看下文!

二、上年出险情况对保费的影响!

主要分交强险和商业险分析:

1)交强险

上年出险情况,对下年交强险保费影响如下:

如果连续一年没有发生有责交通事故,那么保费降低10%

如果连续两年没有发生有责交通事故,那么保费降低20%

如果连续三年及以上没有发生有责交通事故,那么降低50%

如果上一年发生一次不涉及死亡的有责交通事故,那么保费不变

如果上一年发生两次不涉及死亡的有责交通事故,那么保费增加10%

如果上一年发生了涉及死亡的有责交通事故,那么保费增加30%

简单来说,就是上年不出险,下年保费降低,上年出险,下年保费不变或上涨。除此之外,影响交强险最后保费情况的还有这些因素:

【交强险】你想知道的都在这里了!weixin.qq.275.com

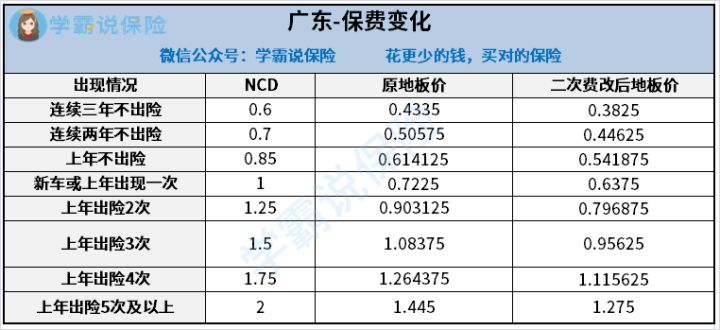

2)商业险

不同地区不同,以广东地区为例,主要一下变化:

同样,商业险也是上年不出险,下年保费降低,上年出险,下年保费不变或上涨,但是比例和交强险有很大区别,这点需要看清楚。

除此之外,车险到期,没有及时续保,就算是上年没有出险,下年保费也还是按照原来的价格,详情可看:

车险脱保危害到底有多大?提前多久续保才合适?weixin.qq.275.com

最后,保险公司不傻,不会做不赚钱的生意的,再之,保险公司赚钱的办法多的是,车主也不用担心保险公司没钱赔的问题,应该放更多的注意力在如何做到不出险,进而享受到保费优惠!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章