分类:保险文章大全

国富人寿是一家还很年轻的保险公司,2018年成立的,注册资本15亿。背后主要股东像唯品会等都是实力雄厚的大企业,实力算是很稳了。但很多人被推荐国富人寿的保险产品时,仍然会担心它靠不靠谱、理赔顺不顺利、产品好不好等等。

今天我就来跟大家聊聊这些问题,让大家知道,只关心保险公司而忽视保险产品本身是不对的。

本文重点:

>>国富人寿靠不靠谱?

>>国富人寿的产品值不值得买?

一、国富人寿靠不靠谱

很多朋友担心国富人寿靠不靠谱,无非就是担心这些问题:

(1) 在国富人寿买了保险,它以后不理赔怎么办?

(2) 万一它以后破产了,那我们的保单怎么办?

(3) 国富人寿的口碑好吗?

这些问题的答案,要从保险行业的老大——银保监会说起。

“一行三会”大家应该都听过——央行、银监会、证监会、保监会。没错,保监会可是背靠国务院的存在!2018年初,银监会和保监会合并,变成了银保监会。银保监会是怎么对待保险公司的呢?往死里管!

季审、半年审、年审,天天盯,天天审。而且还时不时公布一波各家保险公司被投诉的数据。在银保监会如此严厉的监管下,保险公司想出幺蛾子都难,国富人寿也同样如此。

这就解决了大家第一个疑问——在国富人寿买了保险以后理赔不成怎么办?大可放心!保险合同在生效的那一刻,就产生了法律效力。保险公司敢违背合同、故意不赔钱?那就是在违法边缘疯狂试探,要吃官司的。站在你身后的,可是银保监大大,我们伟大的祖国。

但是!请记住前提——理赔条件必须明确写在了保险合同条款里面!

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

至于大家的第二个问题——万一国富人寿以后破产了,大家的保单怎么办?学姐在这里先给大家说一下保险界两个著名案例。

2009年,有家叫做中华联合保险的公司,资金亏损得裤子都快没了,赔不起了。解决措施是——保监会紧急接盘,保障基金增资60亿,硬核地把它救了回来。

无独有偶,2018年初,安邦保险(这可是个杠杠的大公司)原董事长犯罪,同样是银保监会出面接盘,怒砸608个亿的保险保障基金救下了这个场子。

所以无论保险公司规模是大是小,只要有银保监会大大在,你放一百个心,绝不会让你吃一分钱的亏。想破产?先问过大大手里几百亿的保障金同不同意吧。而且,就算暂无前例的破产事件真的发生了,也不用担心,这篇文章会告诉你答案的:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

关于国富人寿口碑好不好的问题,我们就必须从它家的保险产品说起了。

二、国富人寿的产品值不值得买

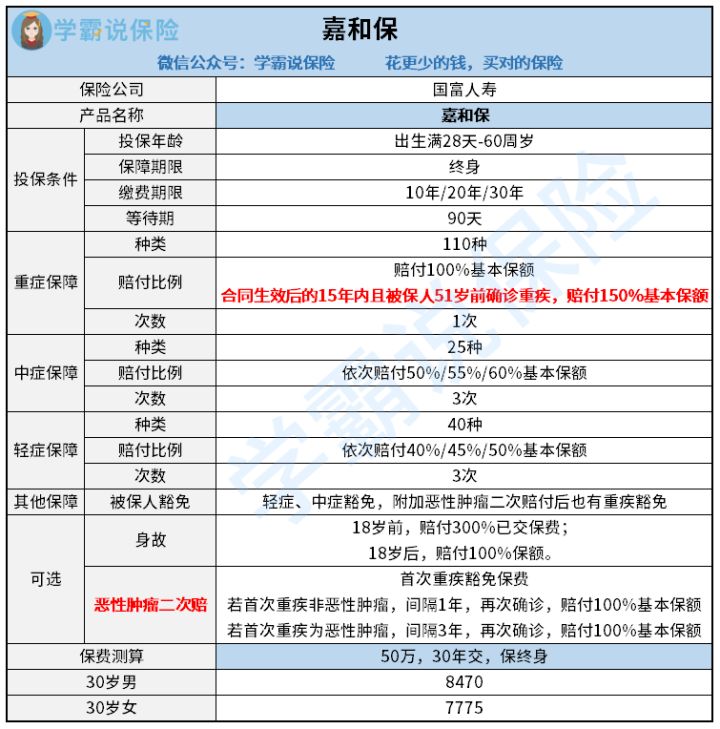

国富人寿主要经营寿险、重疾险、医疗险、意外险等各类人身保险业务。我们来看一眼国富人寿官网首推的重疾险产品——嘉和保:

下面学姐就来给大家详细盘一盘嘉和保这款重疾险,老规矩先上图:

那么我们就来具体看一下:

1.重疾保障方面

嘉和保这款产品对重疾保障的亮点在于其赔付比例,前15年且51岁前确诊重疾可以得到150%的赔付额,比起市面上统一都是赔付100%基本保额的产品要实用很多。

2.中症/轻症保障方面

嘉和保的中症保障以及轻症保障,最高都可以赔付3次,市面上的重疾险的中症大多只赔付2次。且轻症和中症的赔付比例是递增的,中症赔付高达60%,轻症首次赔付40%,最高可赔50%,比市场上中症赔付50%、轻症赔付30%的平均水平要高出许多。

中症、轻症的保障和百年人寿的康惠保2.0很相似,大家也可以比较一下这两款产品:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

3.恶性肿瘤二次赔

恶性肿瘤二次赔付即首次重疾为恶性肿瘤间隔3年再次确诊就赔付100%基本保额,如果重疾不是恶性肿瘤,间隔一年后再次确诊恶性肿瘤也照样赔付100%基本保额。以上这两项责任都是可选择的,比较灵活,针对了不同人的不同需求。

那么嘉和保的优点有:

1.性价比高

表格中所举的例子是30岁男性和女性、50万保额、保终身、30年缴费,不含可选责任,会发现其保费会比市面上同样50万保额的重疾险便宜很多,而且保障也更出色,性价比十分高。

2.恶性肿瘤二次赔付

市面上大多数的重疾险产品如果首次重疾为恶性肿瘤,第二次无论是新发、复发、转移、持续,间隔期都是3年或者5年。而嘉和保把二次新发恶性肿瘤单独拎了出来——首次重疾为恶性肿瘤,第二次恶性肿瘤是新发的话,间隔期为1年。不仅缩短了间隔赔付的时间,还让理赔的门槛降低了不少。

那么嘉和保在重疾险市场中和别的产别对比起来表现如何呢?一起来看一下吧:

全国热门的136款重疾险对比表weixin.qq.275.com

嘉和保也存在着不足的方面:

1.高发轻症保障不够全面

比如在轻症保障责任中,嘉和保缺失了“慢性肾功能衰竭”这一高发轻症,轻症保障不够齐全,万一被保人不幸患上肾功能衰竭的疾病,需要达到“终末期肾病”的重疾赔付条件,才可以理赔... 这一点显然不够友好。

2.恶性肿瘤二次赔付比例较低

虽然嘉和保对恶性肿瘤的二次赔付间隔期短,对二次新发恶性肿瘤保障到位,但目前市面上带有可附加恶性肿瘤二次赔付的重疾险产品,大多数都能达到赔付120%基本保额,而嘉和保最高只能赔付100%,赔付比例偏低。

学姐在这里也整理了一些没有以上缺点的优秀重疾险产品分享大家:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

总的来说,嘉和保保费不贵,保障方面有些小缺陷但也基本上涵盖全面,瑕不掩瑜,产品风评也不错,不得不说这款产品还是诚意满满、值得大家上手的。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章