分类:保险文章大全

虽然现在的家长保险意识越来越强了,但是还是有很多家长在不知情的情况下买到了保费贵到上万的保险,有的甚至还给孩子买了寿险。其实不同时期孩子应该有自己专属的保险配置方案,5岁的孩子也不例外,为此我专门整理了一篇文章,还不知道怎么给孩子配置保险的速看:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到weixin.qq.275.com

本文重点:

5岁儿童保险配置顺序

5岁儿童的保险方案吐血推荐!

5岁儿童保险配置常见误区

一、5岁儿童保险配置顺序

5岁的儿童主要面临的风险来自自身抵抗力弱导致的健康问题和活泼好动,对外界认知不足导致的意外,因此,应该给5岁的小孩子健康和意外方面的保障,保险配置顺序应该是:少儿医保-重疾险-百万医疗险-意外险。

1.少儿医保

少儿医保是国家福利,是小孩保险配置的首选。而且感冒发烧以及一些儿童疾病它都能报销,因此,每个家庭都应该给孩子买一份少儿医保。

2.重疾险

以儿童高发的白血病为例,治疗费用至少也要30万,甚至上百万,孩子的一场大病就可能让一个普通家庭背上高额的负债。

而重疾险最大的作用就是补偿大病带来的经济损失,而且是一次性给付保额的,有了这笔钱首先就能解决孩子的治疗费用的问题,其次可以保障后续的家庭支出。如果小孩不幸患上重疾,康复的时间是远远长于大人的,在这期间,小孩子学前的教育也会受到影响,后期在学习的费用上也要比一般孩子花费更多。而且孩子小的时候买重疾险的保费是远低于成年人的,因此,可以在给孩子购买重疾险相对便宜的阶段尽量提高保额,5岁的小孩有哪些重疾险可以选择,这份对比表不妨了解一下:

专为5岁小孩设计!全国热门的136款重疾险对比表weixin.qq.275.com

3.百万医疗险

百万医疗险是一款报销型的保险,既是少儿医保的补充,也可以用作治疗大病费用的报销。保障额度高达数百万,性价比非常高。由于小孩子的免疫力低,据资料统计,儿童患大病的高峰期为0-10岁,而有了一份医疗险,就能覆盖大病的保障了。市面上的百万医疗险非常多,想要给5岁的女儿挑到好的百万医疗险,不妨看看这十款:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

4.意外险

5岁正是小孩子活泼好动的阶段,一不小心就会发生意外,比如大人不在家的时候更是容易烧伤烫伤、外出的时候还可能会被猫爪狗咬等,这些意外产生的医疗费用就能通过意外医疗保障进行报销了,几十块钱就能买到意外受伤、意外致残以及意外身故的保障,非常实用。5岁的小孩适合什么样的意外险,不妨看看这篇文章:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

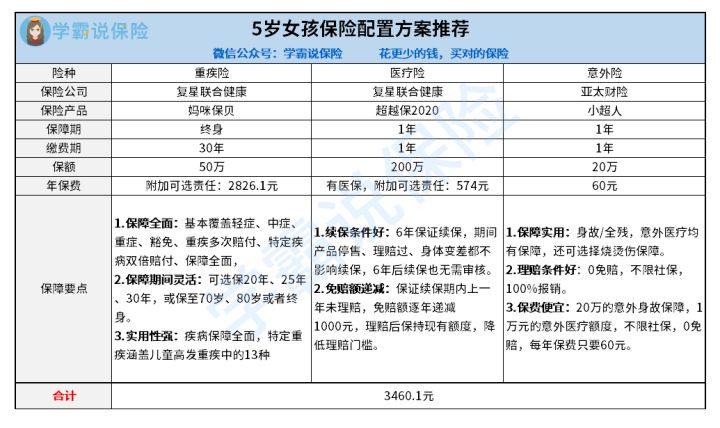

二、5岁儿童的保险方案吐血推荐!

经过前面的分析,在给5岁的小孩配置保险的时候,既要保证健康和意外的风险覆盖,还要尽量把保额做高,下面是经过深度测评过的吐血推荐,大家可以参考一下:

配置方案解析:

1.妈咪保贝

l 保障灵活:妈咪保贝支持6个保障期限选择,定期保20~30年,长期保至70、80岁,也可一步到位直接保终身,家长们可以根据需求进行选择。

l 少儿特疾赔付优秀

妈咪保贝是一款少儿重疾险,在少儿高发重疾方面做得很好:针对18种儿童特疾给予双倍赔付,其中包含了白血病、I型糖尿病等少儿高发重疾,还有5种少儿罕见疾病更是可以获得3倍赔付。

儿童特疾的保障和超高的赔付比例,可以给孩子更加全面的保障,宝爸宝妈们更安心!

l 忠诚客户待遇

对于预算有限选择定期保障的家长,妈咪保贝还支持满期转保,只要满足条件就可以免健康告知、免等待期转保同公司旗下其他终身重疾险,为消费者考虑得面面俱到!

看到这里肯定有很多家长开始心动了,先别急着买,经过我的深度测评,它的这些不足你也一定要知道:

人人称赞的「妈咪保贝」,还有这些不足...weixin.qq.275.com

2.超越保2020

l 续保条件好

续保是指保险合同临近期满时,投保人向保险公司提出申请,要求延长保险合同期限或者重新办理保险手续的一种行为。一旦一年期到,要是身体出现问题,就无法购买医疗险,就算身体没有问题,也有可能面临产品停售而购买不了的情况。而超越保2020承诺6年保证续保,期间产品停售、理赔过、身体变差都不影响续保,6年后续保也无需审核,续保条件非常稳定,家长可以放心给孩子买,而不用担心续保的问题。

l 免赔额递减

免赔额就是发生理赔时,保险公司无需承担责任的部分。免赔额越高,在进行理赔的时候,我们需要自行承担的部分就越多,而超越保2020保证续保期内,上一年未理赔,免赔额逐年递减1000元,即使最后还是有免赔额,但如果六年期间无理赔递减免赔额最多可减5000元,这就大幅降低理赔门槛了,还是比较良心的。

看起来这款产品是很优秀的,但是有些地方却是不尽如人意的,篇幅有限,大家可以看看我的这篇深度测评:

【超越保2020】说好的全面升级,我的期待却扑了空!weixin.qq.275.com

3.小超人

l 理赔条件好

小超人意外险是不限社保的,且没有免赔额,100%报销,如果小孩发生了意外,这样的理赔条件可以让家长轻松获得理赔。

l 保障全面且实用

小超人意外险包含了意外医疗、身故以及全残保障,而且烧烫伤还能翻倍赔偿,这么全面的保障内容,一年只需要60元,可以说是非常良心的了!

三、5岁儿童保险配置常见误区

1.给孩子配置寿险

寿险是以人的寿命作为理赔条件,即被保险人死亡就理赔,其作用是用于预防家庭经济支柱不幸身故,给家庭经济带来的冲击。而一个5岁的孩子不是家庭主要收入来源,也没有后顾之忧,健康成长才是这个阶段最重要的事,与其花很多钱购买寿险,不如把这笔钱用在提高重疾险的保额上。

2.给只顾给孩子买保险,自己却还在“裸奔”

有了孩子之后,父母都想给他们最好的,买保险的预算能多高就多高。事实上,除了孩子本身会面临的风险,孩子最大的风险其实是父母重疾或身故导致的孩子没有人照顾。

大人是孩子的保护伞,孩子生了病,有家长来呵护遮风挡雨,家长生病以后谁来保证孩子的日常生活和以后的教育费用呢?因此,大人的保险需要优先配置。这份大人的保险攻略可以了解一下:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

此外,在帮孩子购买保险的时候一定要选择投保人豁免,防止孩子在失去家长的保护的时候也失去保险的保障。

3.过分追求投资回报

一些家长自认为新生儿出意外以及患重疾的概率很小,因此在买保险时首先想的是后期能够赚点利息。其实这类产品绝大多数都是保额比总保费只高了一点点,保障的杠杆低得吓人,出事赔不了大钱,理财收益又发现比一年期定存利息还要低。

其实在给小孩买保险的时候应该回归保障的本质,没有了保障,理财也无济于事。

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章