分类:保险百科

前两天和一位读者朋友聊天:

47岁,肺癌早期,住院手术花费7万。

他有百万医疗险,本以为能报销,但,保司却拒赔。

我问了细节才知道,他去的是私立医院。

这...难怪被拒赔,明显是踩了理赔雷区。

要想顺利报销医疗费,那你的百万医疗险:

一,保障要好;二,得避开这5个理赔雷区。

先说产品。

想要有效转移疾病风险,买到优质产品是关键。

但目前市面上的百万医疗险,多且杂,经常在细节处挖坑。

我全面对比多款产品后,筛选出这三款,适合不同人群入手:

人保—金医保、平安—长相安、众安—尊享e生2023

<55岁且身体健康

推荐入手:金医保、长相安。

这两款产品,不仅保证续保20年,保障还很到位。

首先是最核心的,癌症保障。

质子重离子、抗癌特药费用,它俩最高100%报销。

尤其抗癌特药保障,可报157种药品,其中包含2种CAR-T用药。

放眼整个市场,是最多最全的。

其次免赔额,前面有提到,也是很多朋友吐槽的。

金医保、长相安在这点上做了优化,满足条件可享免赔额递减。

金医保:前3年无理赔,每年减1k,最低减至7k。

长相安:前一年无理赔,下一年减1k,最低减至5k。

直接拉低了消费者的报销门槛,很够意思。

还有其他保障、可选责任、定价这些,我就不展开分析。

表格都有列明,哪里不清楚,直接咨询专家老师就好。

>55岁或身体有小毛病

第一推荐,金医保。

它不像长相安,要求“55岁以上投保需提交体检报告”。

如果能买上,就能获得长达20年保障,很赚。

买不上的话,第二推荐,尊享e生2023。

承保年龄上限去到70岁,健康告知也宽松。

像高血压、糖尿病等,都有机会标体承保。

给身体有小毛病的爸妈买,再合适不过。

保障方面,尊享e生2023也很强,和金医保相比不相上下。

唯一不足的,就是它不保证续保,只保一年。

不过话虽如此,据既往案例来看,理赔了还是能正常续。

而且作为众安的头牌产品,尊享e生2023的稳定性很强。

升级到现在,已经是第8代,可以放心入。

简单分析完产品,再来说拒赔5大雷区。

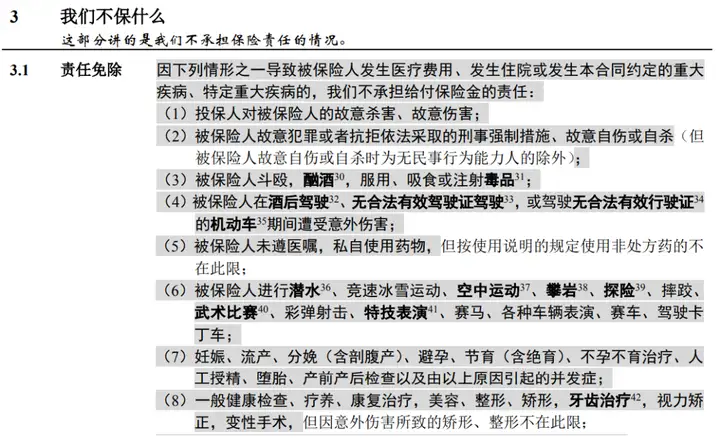

一、不在保障范围内

百万医疗险,报销范围确实广。

合理医疗费,只要超过免赔额就能报。

这个合理是啥概念?常规的意外、疾病,都包括。

但,因“酗酒、整容、潜水”等行为产生的医疗费,不在报销范围内:

这部分内容,属于【责任免除】,大家多加留意。

二、投保时未如实告知

简单来说,就是隐瞒健康状况、带病投保。

像常见的高血压、结节、囊肿,投保时都会被问。

若是隐瞒告知,后期出险一定会被保司查出并拒赔。

所以大家,别有侥幸心理。

买保险做健康告知,一定是“有问必答,不问不答”。

三、等待期内出险

百万医疗险,30~90天等待期,期间出险不赔。

所以如非必要,等待期内我不建议去体检。

另外想换新产品的朋友,切记提前配置,以免出现保障空窗期。

又或者,直接转保“免等待期“的产品。

比如人保—金医保、平安健康—长相安,保障好,价格也便宜。

有需要的,可以找专家老师详细了解。

四、未达免赔额

百万医疗险,普遍设有1万免赔额,这1万只能自费。

若是医疗费超1万,那么:

医保报销→剩余费用-1万→百万医疗险报销(最高100%)。

举个例子,6万医疗费,医保报3万,还剩3万;

减去1万免赔额后,那百万医疗险能报2万。

但若医疗费不超1万,则百万医疗险不予报销。

可能部分朋友会觉得,好坑,买了没法报。

我再强调下:百万医疗险,核心是报销重疾医疗费。

花费<1万,病情基本不严重,也都负担得起,

所以1万免赔额的设定,其实非常合理。

这也是为啥百万医疗险定价低、保额高的原因。

五、未在规定医院就诊

最核心的,就诊医院范围。

我经手过太多客户,都差点在这踩坑。

百万医疗险大多限制为:二级及二级以上公立医院普通部。

国际部、VIP部,甚至是私立医院等所产生的医疗费,一般都不能报。

大家就诊前,切记先查看或询问医生。

一定要在约定医院就诊,才能避免后期理赔被拒。

以上五点,就是百万医疗险理赔最易踩的坑。

只要就诊前多注意,大多都能顺利理赔。

在我们平台购买保险的朋友,如若不幸出险,

切记第一时间联系我们,理赔专员会全程协助。

百万医疗险,出了名的便宜实用。

看似简单,其实内里乾坤,比谁都多。

在分享今天的“拒赔原因”之前,我林林总总写过它的:

增值服务、费用垫付、报销次数、如何续保、价格调整...

等等细节,全都给你们汇总整理了出来。

希望看完这些文章,能让你们更进一步了解它!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章