分类:保险百科

看到标题,你们肯定疑惑:

保司的赔付时限,不是规定30天吗?

怎么她180天才赔下来,是有纠纷?

先声明,没有纠纷、没有扯皮,是正常理赔。

之所以时间拉得长,是因为这个案件情况特殊。

今年1月,叶子(化名)毫无缘由的突发听力下降,

随后,便踏上了治疗、理赔之路。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

理赔简报

投保产品:同方全球—凡尔赛1号(赔保额)

投保时间:2021-08-31

出险时间:2023-01-19

第一次申请理赔:2023-01-29

第二次申请理赔:2023-07-06

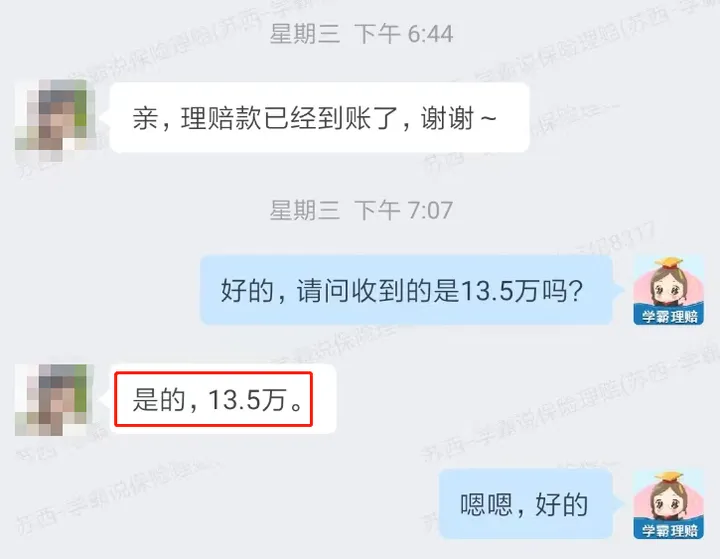

理赔到账:2023-07-19

理赔金额:30万*45%=13.5万

投保:

21年8月,叶子落实了自己的重疾保障。

她当时买的,是同方全球—凡尔赛1号(赔保额),

30万保额、30年交、不附加责任,6210元/年:

这款重疾险,优势在于自带额外赔付,

轻症、中症、重症,满足条件都能额外赔。

叶子的13.5万理赔款,有4.5万就出自这里。

出险:

1.14日,叶子午睡后突然感觉右耳很不舒服,

有明显的耳鸣、耳堵、听力下降,还头晕想吐。

眼见情况越来越严重,叶子赶忙去看了医生,

输液服药后,不适症状确实有所缓解,

只是听力,却一点都没有恢复。

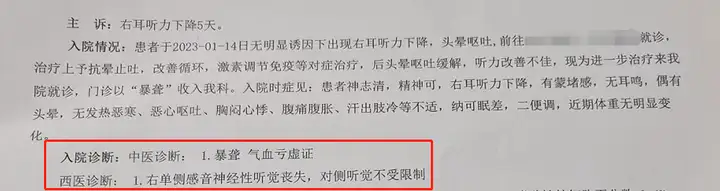

1.19日,叶子决定换家大医院就诊。

了解完情况后,医生初步判定为:

暴聋,即突发+原因不明的听力下降。

叶子的听力测试也印证了这点,其右耳平均听阈高达108dB:

这个数值,估计你们都没啥概念,科普下。

正常人的听阈范围一般≤25dB;

超过该范围,按层级分轻、中、重、极重度听力障碍。

叶子的情况已属极重度,换句话说,就是右耳失聪:

住院一周,医生为叶子安排了各种中西疗法,

只是可惜,她的右耳听力并没有太大改善。

叶子最终还是决定回家静养,后续再看情况。

理赔:

1.29日,叶子在【学霸小管家】申请理赔协助,

苏西老师接待,并为她开启“安心赔”服务。

在看完病历资料后,苏西判定有机会按“轻症”赔付。

但由于叶子情况特殊:

① 此次出险无明显诱因

② 当前资料无法判定听力为永久丧失

所以,保司大概率会要求180天后再次做听力测试。

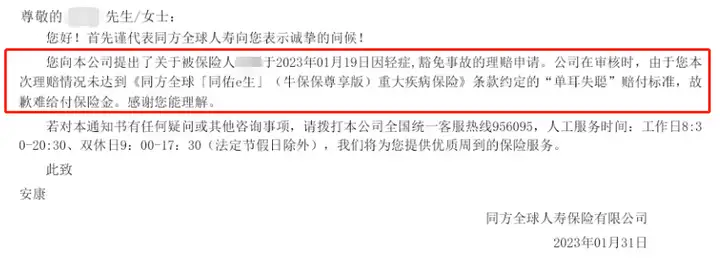

在苏西的指引下,叶子向同方全球人寿报案并递交资料,

果不其然,隔天就收到了拒赔通知,理由和苏西所讲一样:

6.30日,距离初次做听力测试已经快180天了,

苏西联系到叶子,叮嘱她最近抽空去医院做个检查。

听力测试结果显示,叶子右耳平均听阈仍旧高达113dB:

7.6日,在苏西指引下叶子第二次递交资料;

7.18日,就收到了同方全球人寿的结案通知。

按轻症赔付,即30万*45%=13.5万;

且豁免后续保费,还继续享有剩余保障:

有了这笔赔款,叶子手头就宽松很多。

后续如果有其他治疗打算,也不用为钱发愁。

叶子的理赔经历,是不是打破了你的固有认知?

我之前就曾科普过,重疾险有三个理赔标准。

以国家规定必保的28种重疾为例:

① 确诊即赔,比如恶性肿瘤-重度。

② 进行特定手术,比如主动脉手术,需为“开胸/开腹状态”进行。

③ 达到约定状态,比如瘫痪,需为“运动功能永久完全丧失”。

大家可能觉得:真严苛。但要我说,其实很合理。

一来,它是监管结合医学临床标准统一制定的,符合主流情况;

二来,明确赔付界限,更能规范理赔,对消费者保司都有利。

所以对于这点,大家不用过分纠结,也放宽心,

只要符合理赔要求,保司就一定赖不掉~

另外,我想再强调下专业平台的重要性。

我说过,保险的专业性很强,

无论是保险配置还是理赔,都是如此。

像叶子,如果没有苏西老师的专业指导,

初次拒赔后,她可能不会再申请二次理赔,

13.5万的理赔款,自然也不可能赔下来。

所以普通人,找对专业平台协助,至关重要。

在我们平台投保的朋友如若不幸出险,一定记得:

关注【学霸小管家】公众号→点击菜单栏→个人中心→我要理赔

就会有理赔专员一对一协助,全程答疑解惑。

以上,今天的理赔案例就分析到这里~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章