分类:保险文章大全

“这么便宜,能赔钱吗?”

每次给大家推荐意外险,总会有类似的声音出现。

意外险确实不贵,一年只要百来块钱,就能买到很不错的保障。

但,到底能不能赔钱?

前阵子林先生收到一笔钱,就是一份价值160元的意外险赔的。

不过,这笔钱足足拖了两年多才拿到。

是因为保险公司恶意拒赔?还是其他?

我们一起来看看具体情况。

(本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权)

投保产品:中国人寿成人意外险

投保时间:2019年12月4日

出险时间:2019年12月7日

申请理赔:2022年9月23日

理赔到账:2022年10月9日

理赔金额:12万(10万伤残金+2万医疗费)

事情还得从2019年说起。

2019年12月4日,林女士通过我们学霸说保险给她的父亲买了一份中国人寿成人意外险,花了160元。

那年林先生56岁,还没退休,正挑着养家糊口的担子。

谁能想到,投保后的第3天,意外就发生了。

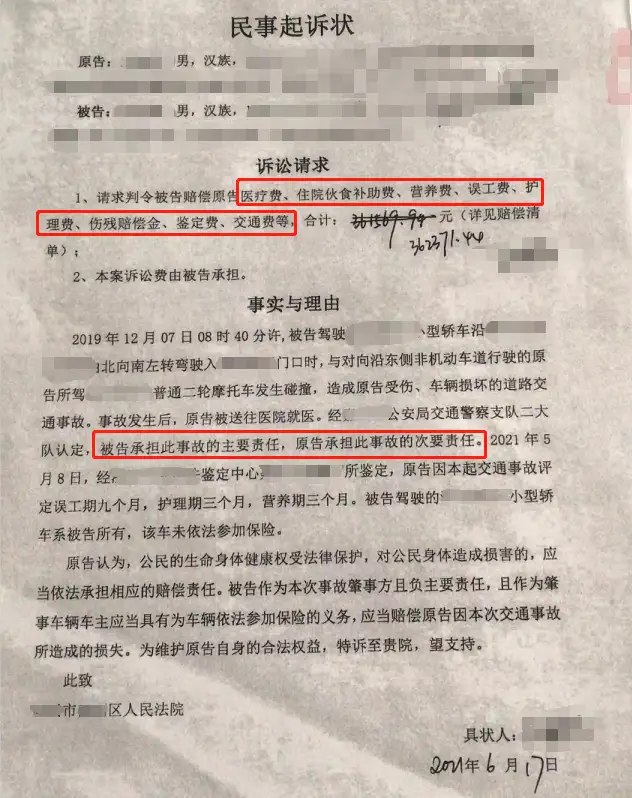

2019年12月7日早上8点40分,林先生骑着摩托车,在一个转角处准备转弯时,和一辆小汽车撞了个正着,当场受伤严重。

他被救护车送到医院急诊治疗,因腿部多处骨折,做了好几次手术,终于在2020年1月4日出院回家休养。

出院后,林女士算了算,发现父亲这次住院的医疗费加起来足足有10多万,把他老人家半辈子的积蓄都花光了。

好在交警判定,小汽车车主承担这次车祸的主要责任,父亲承担次要责任。

按这个情况,他们应该能得到赔偿,这样的话,父亲就能安心休养,不用操心钱的问题。

可事情却没有她想的那样顺利,对方车主没有给汽车买保险,没有保险公司赔钱,他也一分钱都不愿意赔。

无奈之下,林女士和父亲只能选择提出诉讼,让对方车主赔医疗费、护理费、误工费等等。

但是诉讼时间比较长,结果迟迟没有下来。

林先生的伤残鉴定也需要等术后一年摘钢板后3个月才能做,所以也没办法马上申请意外险赔付。

我们担心林先生错过报案时间,所以建议他提前向保险公司报案登记,后续申请理赔,就只能等诉讼结果了。

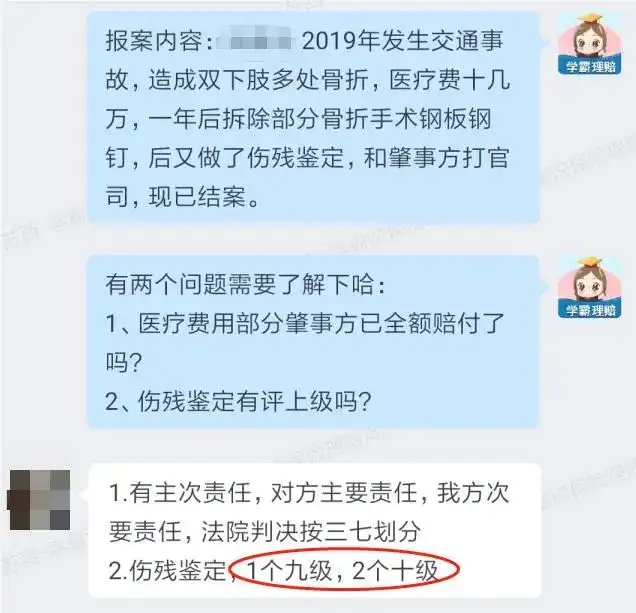

没想到,时间一拖再拖,直到2022年7月29日,林先生的女儿才联系我们说,诉讼已经处理好了,法院判决按三七划分——

对方车主赔了7万多医疗费,他们还有3万多的医疗费没得赔,想申请意外险报销。

一收到信息,我们就马上为林先生启动了“>>安心赔服务”,安排理赔专员苏西老师一对一全程协助理赔。

林先生买的中国人寿成人意外险含意外医疗责任,最高可报销2万医疗费。

这意味着,3万多的医疗费报销完,还剩下1万多需要自掏腰包。

不过,苏西老师和林先生的女儿沟通后得知,林先生的伤残鉴定结果是1个九级伤残和2个十级伤残。

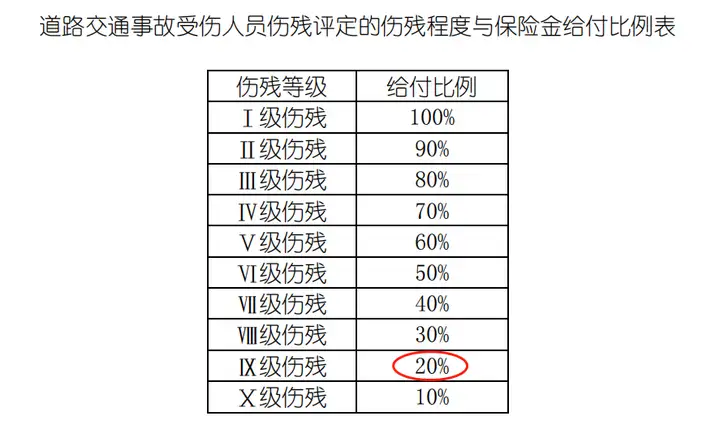

据了解,按人身保险伤残评定标准,林先生的鉴定结果为九级伤残,意外险可以赔付20%保额,他买了50万保额,能赔10万。

所以,如果申请理赔成功,保险公司总共能赔12万。

但,林女士在准备理赔资料时遇到了一些困难。

2022年8月4日,林女士打电话咨询保险公司关于发票的问题,得到反馈是要提供发票原件才能报销。

可诉讼时发票原件都提交给了法院留档,医院又不支持重新打印,现在她手里只有法院给的盖章留存件资料。

眼看着离保单过期就快满2年了(《保险法》规定意外险的诉讼时效为2年,超过则不再受理),苏西老师凭借多年理赔经验,认为法院给的盖章留存件是有法律效力的,于是迅速和林女士电话沟通,让她先把留存件资料复印一份存档,然后再将留存件资料寄送到国寿理赔部门审核。

2022年9月23日,林女士填好了申请理赔单,所有理赔资料在经过苏西老师确认无误后,被寄出给保险公司。

由于疫情原因,保险公司等到10月8号才收到资料。

好在,保险公司速度够快,在第二天就给出了理赔结果——报销医疗费2万+伤残保险金10万,一共理赔12万。

可见,苏西老师的判断没有错,保险公司要求的发票原件被法院拿了,那么法院盖章的发票留存件,就可以当做原件来使用,保险公司不会故意为难,一切按实际情况来处理。

要是没经验,就发票原件这道坎,恐怕要“劝退”很多人啊……还好林先生遇到了经验老到的苏西老师~

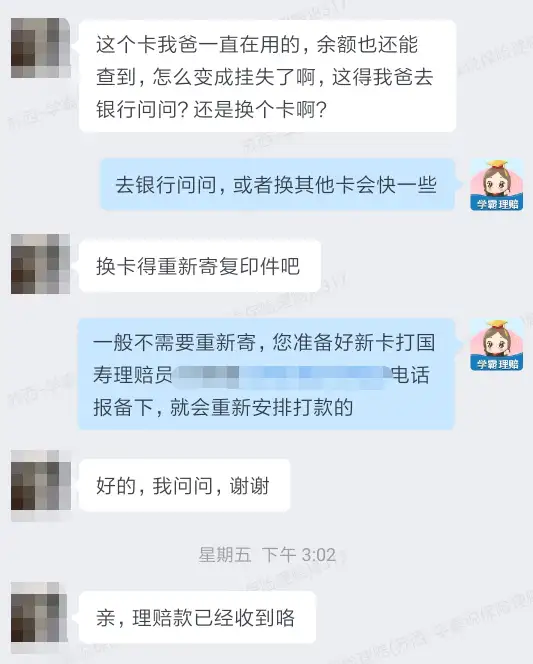

不过,保险公司打款到银行卡的时候还出了一个小插曲。

林先生的银行卡被挂失了,钱打不进去。

一直在帮父亲准备理赔资料的林女士还以为,她又得再寄一张银行卡复印件过去忙活一场。

好在苏西老师经验丰富,提醒林女士直接联系保险公司的理赔员进行报备,让保险公司重新安排打款。

后来,林女士向我们反馈,理赔款已经顺利收到,这次理赔案件终于画上了圆满的句号。

看到这里,不知道大家有没有发现,林先生的保障其实没有做到位。

我觉得这是大家了解本案最需要清楚的一点——

他只买了意外险,最高只能报销2万医疗费,如果之前再买上一份医疗险,那对方车主赔完后剩余的3万多医疗费,就能全部报销了。

我也经常发文章告诉大家,医疗险和意外险的价格非常便宜,性价比高,关键时刻能帮上大忙:>>收入再低,也要买好这2种保险(便宜划算)

但很多人还是抱着侥幸心理,认为自己不会那么倒霉,可等到意外真正发生,我们再怎么后悔也没用了。

像本案中的林先生,女儿给他买完意外险的第3天,就不幸出了车祸,如果没买,或者再迟几天买,那12万就没了。

所以,大家一定要有风险意识,在能力范围内提前配置好保障。

尤其是在家中挑大梁的朋友,一人倒=全家遭殃,四大险种都要买齐。

我知道大家买保险最怕的就是赔不了,所以我们学霸说保险平台承诺,不管是买一份几十块的意外险,还是买一份几千上万块的重疾险,只要在我们学霸说保险投保,都能获得价值1688元的>>安心赔服务。

像本案涉及到的发票、银行卡等问题,有理赔专员一对一协助,难题都迎刃而解,最后的理赔结果十分圆满。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章