分类:保险资讯

最近刷朋友圈,又看到好多个众筹治病的血淋淋案例......

不由让我想起,前段时间水滴筹“灰色链条”那档子事儿,既魔幻又让人痛惜。

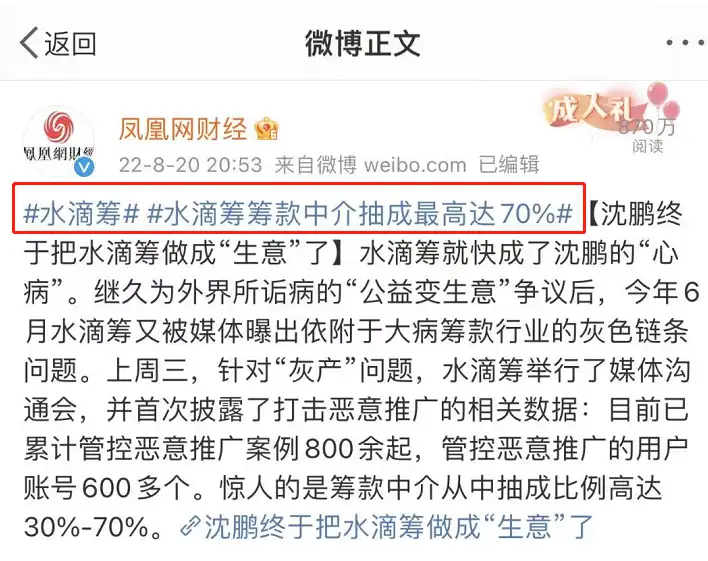

有媒体曝出,说水滴筹上有中介恶意推广,硬生生将“慈善”做成了“生意”。

而且这生意比例分成还不少,三七分。

七的是中介!

说实在的,水滴筹陷入这种丑闻我一点都不惊讶。

近年来,每年都会曝出诈捐的新闻事件,随手上网一搜就有......

两个字总结就是:寒心。

在我看来,这种事情曝光,最受伤的不是公司,也不是参与了献爱心捐款的人。

而是那些真正需要捐款来治病、维持生命的可怜人!

每当一个众筹骗局揭开,消费的是整个社会的善意。

你想啊,下一次遇到求助众筹的情况,大家难免会下意识的去怀疑,去忽视。

因为你不知道,你捐的钱,究竟进了谁的口袋?

广大网友纷纷表达了自己的想法:

热评很多,我注意到了一个想法有点偏激,但好像有点道理的言论。

他是这么说的:

我只同情先天疾病,尤其是先天罕见病的孩子,其他不值得同情。因为无非就两种可能:一种是家里有钱,想花网友的钱,甚至想因病致富,这样的人是不是坏到家了?另一种是确实没钱治大病。那请问生病之前缴纳社保了吗?购买惠民保、百万医疗险、重疾险了吗?自己健康的时候,有能力做好风险准备,却不舍得出一分钱给自己买保险。凭啥生大病了,叫社会大众给你掏几十万、上百万?

唉,我觉得他的保障风险意识是值得肯定的。

国人向来都很忌讳谈“病、死”,花钱买生大病或者人没了才赔钱的东西,大部分人会觉得很晦气。

好在现在大家的保障意识有在逐步提高。

但他说的太过理想化了,忽视了一个赤裸裸的现实——

中国有大量的人根本买不起商业保险!

这不是危言耸听,总理就曾说:“我们国家有6亿人每个月的收入也就1000元”。

不相信的朋友,去中国广大的农村地区看下就知道了......别杠,杠就是你对。

在这种情况下,你看重疾险的保费少则几千,多则上万,几乎相当于贫穷人家一年的伙食费。

保险?对于他们来说太过奢侈了。

所以,成本低廉的互助互救,注定是一部分人的刚需。

已经倒闭的相互宝,或者水滴筹、轻松筹、爱心筹等众筹平台,我觉得有其存在的绝对必要性。

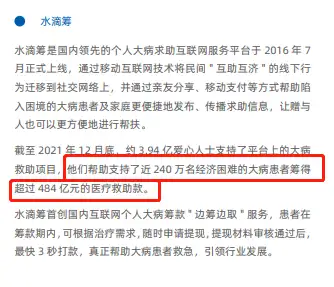

我查了下2021年水滴筹的年报。

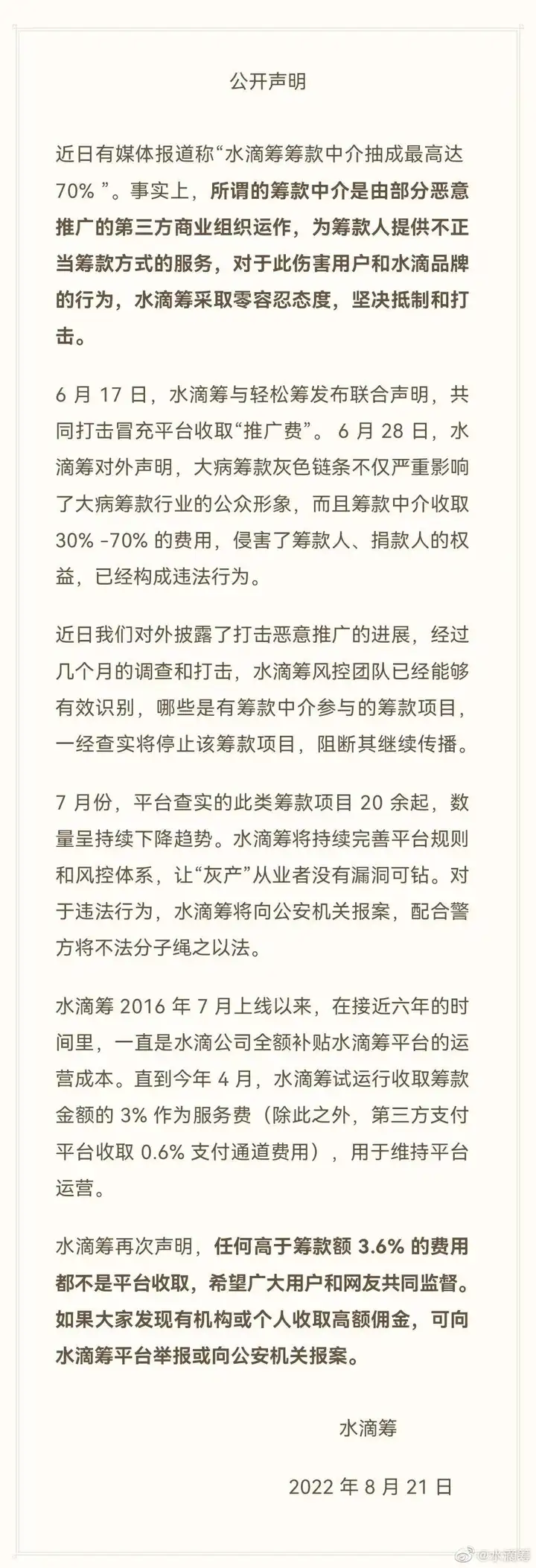

打着筹款名义,靠保险实现净营业收入30亿,公益的本质仍是商业。

有人说,他们用提前准备好的“卖惨”模板,帮助患者编写筹款故事;对于患者的家庭情况,仅仅是口头询问,其他全靠“美化”。

说白了就是在兜售“同情心”,摸走你口袋里的钱。

很多人看到高额抽成不干了,要求打倒这类众筹平台。

问题是,从患者角度讲,你别管中介拿多少,剩下的钱,都是活命的希望。

这些互助平台要是没了,患者一分钱都筹不到。

那有更好的代替吗?需要多长的时间计划?

病人根本等不起!

你说人家平台图啥?做慈善吗?

唉,一切都是利益相关驱使,我不说,大家都懂。

没有机构愿意趟这种浑水,做得好还行,做不好,估计祖宗十八代都得被人拉出来骂一骂。

这里面有乱象谁都知道。

我觉得当务之急,不是批判平台有多坑,审核有多拉垮。

而是呼吁加强监管力度,让那些恶意推广的中介、骗捐者受到惩罚,让失职的平台出来承担责任。

我知道,大多数人是愿意捐款的,我们也接受平台从中赚取手续费。

但,前提是公正公开的。

我善良,不代表是任人宰割的“大冤种”!

另外,我看水滴筹年报时,还注意到了这样一个数据:

2021年共有240万人筹款,共筹得484亿元,扣除管理费用,每人的筹款平均额度大概为2万元。

这意味着啥?

生了大病的人来说,这点钱是远远不够的......

所以,有能力购买商业保险的人,强烈建议要做好保障。

意外不会在来临前和你打招呼,但只要我们提前做好准备工作,你会发现——

水滴筹上几十万的筹款目标,我们每年通过几千块的保费买重疾险,在危机时就能轻松撬动。

以30岁男性为例,在经济条件允许的情况下,四大险种(重疾险、医疗险、定期寿险、意外险)都要配齐。

而对于收入低的人来说,一旦疾病找上门来,基本都“无力自救”。

因此更要提前做好保障,起码要买好百万医疗险和意外险。

哪怕收入再低,只要健康状况符合都应该进行配置,因为它可以用最低的成本(每年几百块),帮你避免大病风险。

篇幅有限,具体的产品推荐,可以戳这篇:>>收入再低,也要买好这2种保险(便宜划算)

秋阳的几点感想:

时间是个好东西,水滴筹乱象的问题,起码证实了一件事。

那就是:商业不同情弱者,资本不相信眼泪。

无论如何,给自己留点后路吧朋友们~

不过记住一点,一切围绕【减轻经济负担】为目标,根据自己的能力和家庭实际情况合理配置。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章