分类:保险百科

“到时候理赔怎么办?”

“理赔有保障吗?”

……

最近越来越多人找我咨询配置保险,其中有不少人对后续的理赔保障打了个问号。

老粉都知道,我是学霸说保险的创始人,如果你搜索学霸说保险公众号,会发现它是一个服务号,每月只能发文4次。

为了能和大家天天见面,敞开聊,我开通了秋阳说保这个号。

所以,无论通过哪个号投保,都可以免费享受我们提供的“安心赔”服务,投保可放100个心。

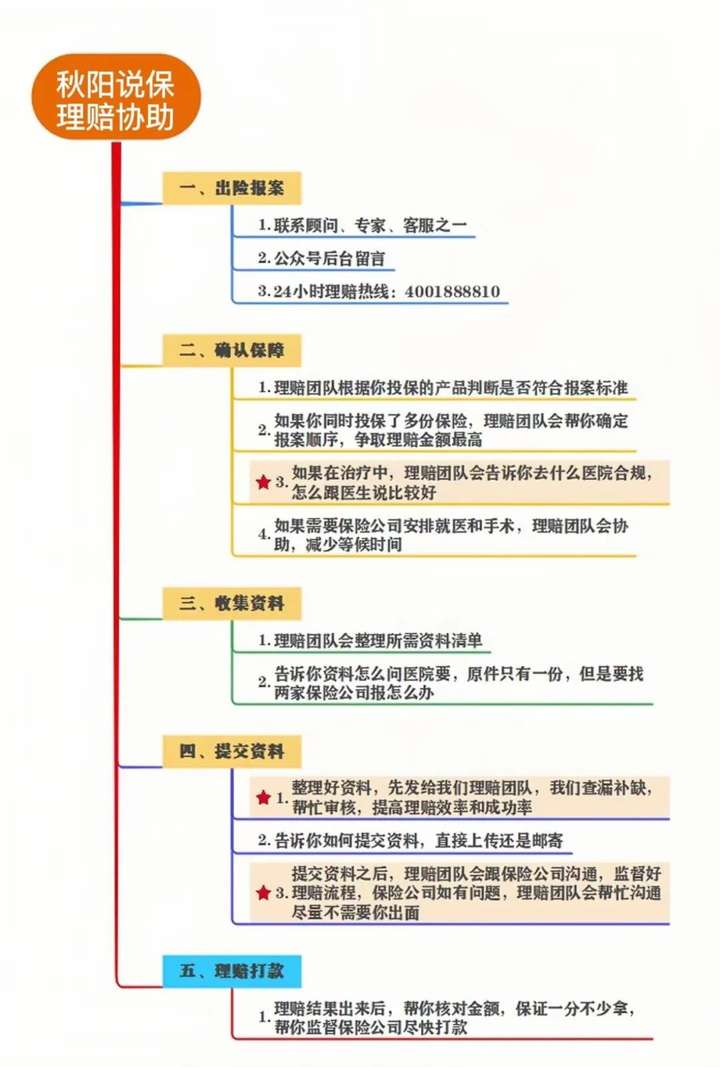

安心赔,其实就是理赔协助服务,具体内容和流程如下:

简单来说就是出险了,可以联系客服或者专家寻求我们开启“安心赔”服务,协助理赔。

一旦“安心赔”服务启动,理赔专员可全程一对一跟进理赔流程,把控每一个理赔环节,确保更快、更顺利拿到理赔款。

“安心赔”服务在理赔各个步骤中起到的作用是怎么样的,我们一一来看:

第一步:判断保险责任

首先,理赔专员根据所投保的产品来判断是否符合理赔标准,再开始处理理赔事宜。

若是同时投保了多份保险,还会帮忙确认先后报案顺序,争取获得更高的理赔款。

比如宝宝出车祸造成严重伤残,他所投保的医疗险、重疾险和意外险都符合理赔条件,那么一般是先申请重疾险和意外险理赔,后续治好出院再去申请医疗险理赔,报销医疗费。

同时,理赔专员还可以提供咨询服务,比如去什么医院治疗才能赔,该如何跟医生沟通(例如急性心肌梗塞需写上“急性胸痛”),避免一些不必要的纠纷。

第二步:协助报案

出险的时候,很多人并不知道怎么联系保险公司报案更快捷。

保险公司一般有多种报案途径,专家会根据出险情况,选择最快捷的理赔报案方式,协助客户报案,减少等待时间。

第三步:收集理赔资料

理赔过程是否畅通无阻,关键在于理赔材料。

要注意的是,不同情况,需准备的理赔材料不一样:

虽说保险公司也会告诉我们要准备哪些理赔材料,但很多人是看不懂的。

对此,我们的理赔专员可以帮忙解疑,比如出院报告原件只有一份,但是要找两家保险公司理赔该怎么处理等等。

如此一来,准备理赔资料就会轻松很多。

第四步:协助提交资料,追踪理赔情况

准备好理赔材料后,下一步就是提交材料。

为了确保理赔材料无误,理赔专员会帮忙检查材料是否正确齐全,是否有模糊字眼影响理赔等,确保理赔高效顺利。

提交资料后,理赔专员还会时刻了解保险公司的进度。如有问题,还可以帮忙和保险公司沟通,尽量不让病人或家属出面,省去麻烦。

理赔到账后,理赔专员还会帮忙核对金额是否正确,防止漏赔、少赔的情况发生,确保拿到的理赔款一分不少。

第五步:法律服务

通常来说,大多数案件的理赔是比较顺利的。

但也不排除和保险公司产生理赔纠纷的可能,一旦理赔需要打官司,大部分人因为缺乏法律知识,很难为自己维权。

对此,我们有专门的法律团队给予相应的法律援助,提供法律咨询和法律建议,最大限度帮助客户争取权益。

可见,我们的“安心赔”服务贯穿理赔全流程,考虑得非常周到。

作为学霸说保险的创始人,我认为我们有责任,有义务,协助大家进行理赔,而不是大家投保完,就没有任何后续了。

所以,只要通过我们投保,都可以免费获得我们的“安心赔”服务。

如果是在其他地方投保,想要获得我们的安心赔服务,就得付费哦~

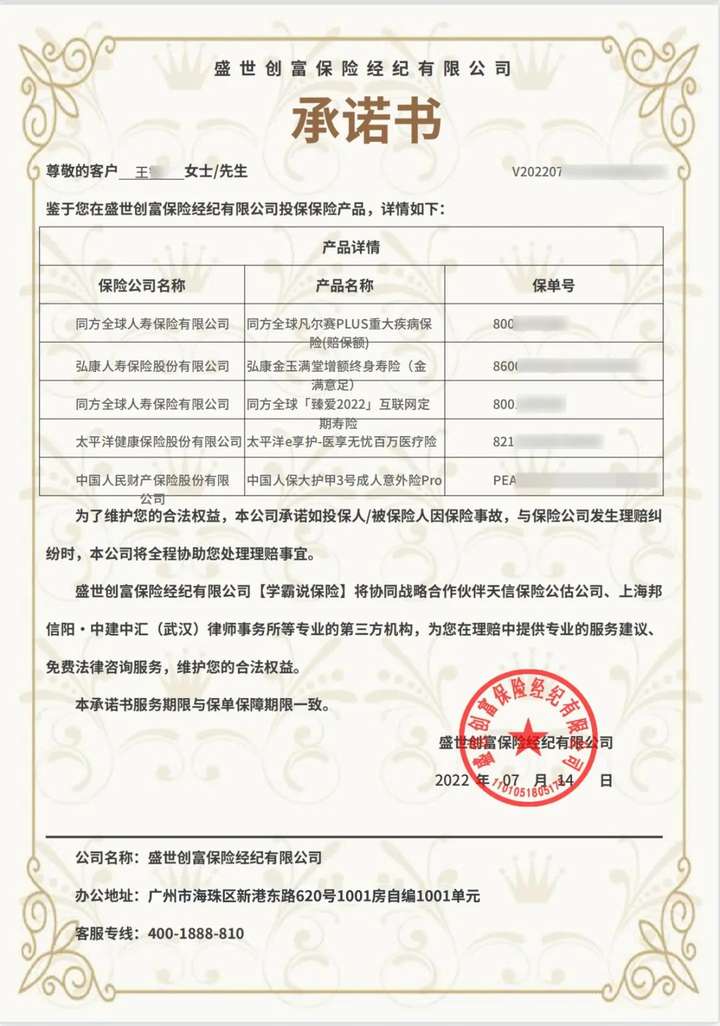

当然,“安心赔”服务并不是口说无凭的,对于消费者来说,有确定性的承诺,才有足够的安全感。

所以凡是享受安心赔服务的,我们都会出具一份盖章版的协助理赔承诺书,真正给到客户实打实的承诺:

这一纸承诺书,在实际的理赔案件中作用有多大,我们一起来看。

1.咨询解疑,快速理赔

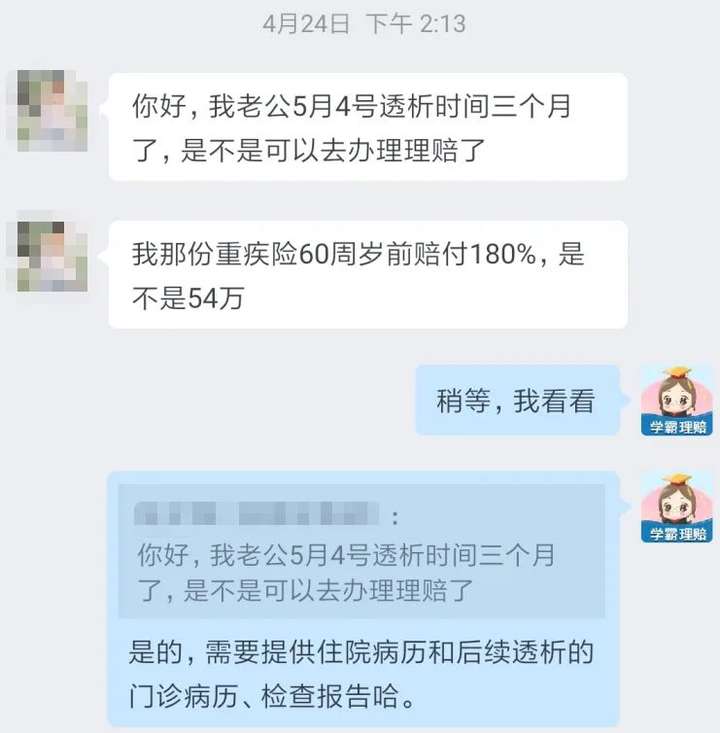

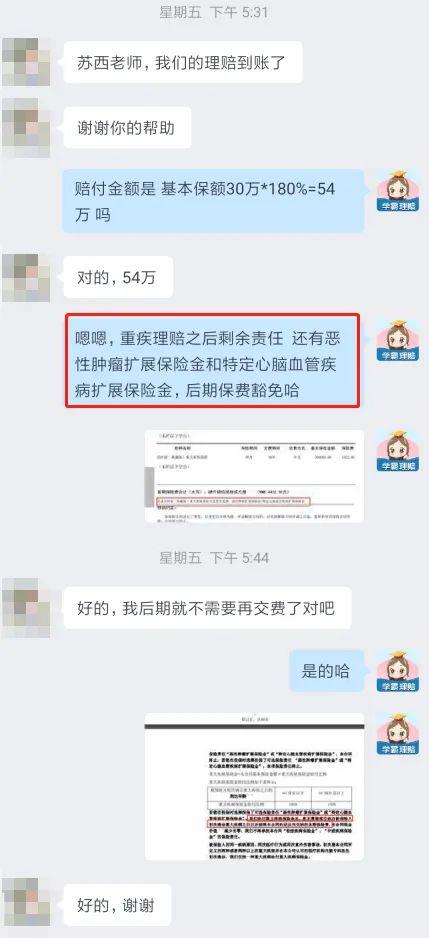

2020年2月,周先生确诊“慢性肾脏病5期”。

周太太联系专家开启“安心赔”服务,由理赔专员苏西一对一跟进案件。

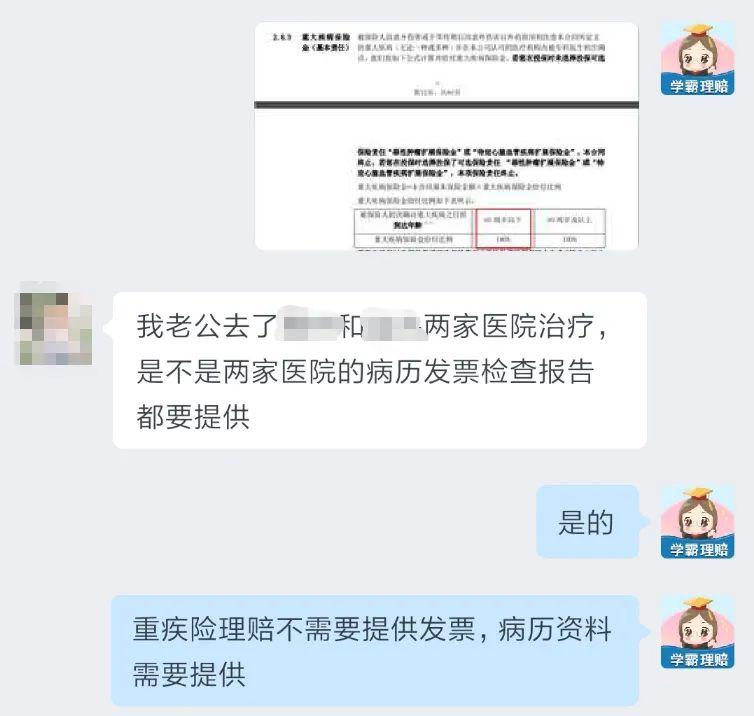

在确认好周先生的病情以及治疗方案后,苏西根据条款情况告知周太太,周先生需要做满90天透析治疗,才可以获赔。

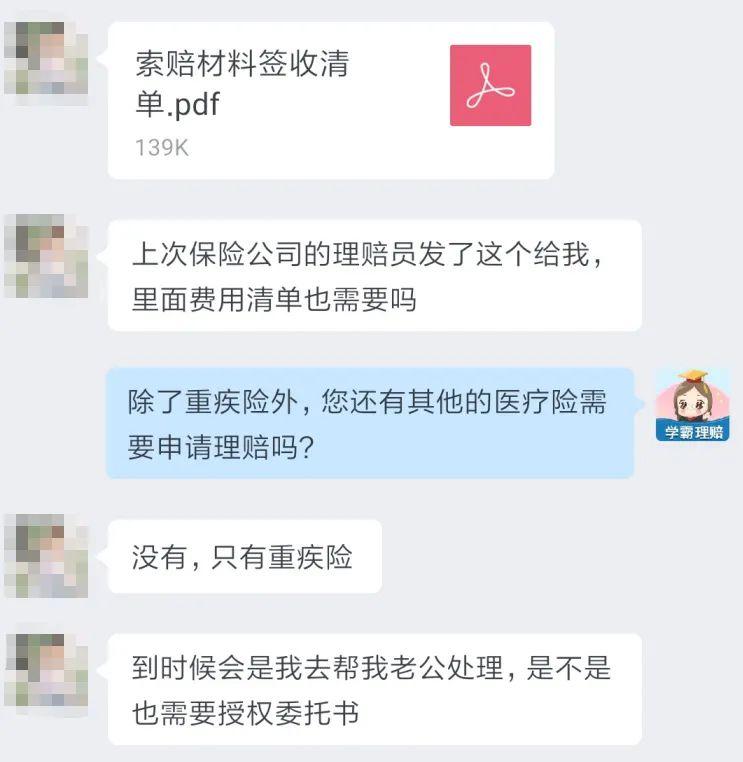

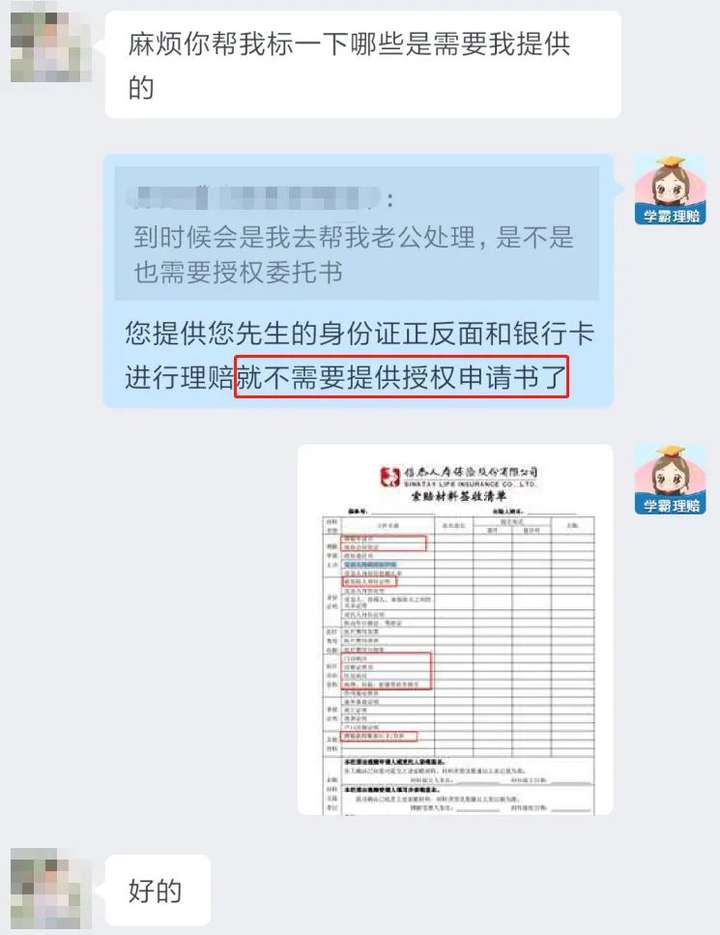

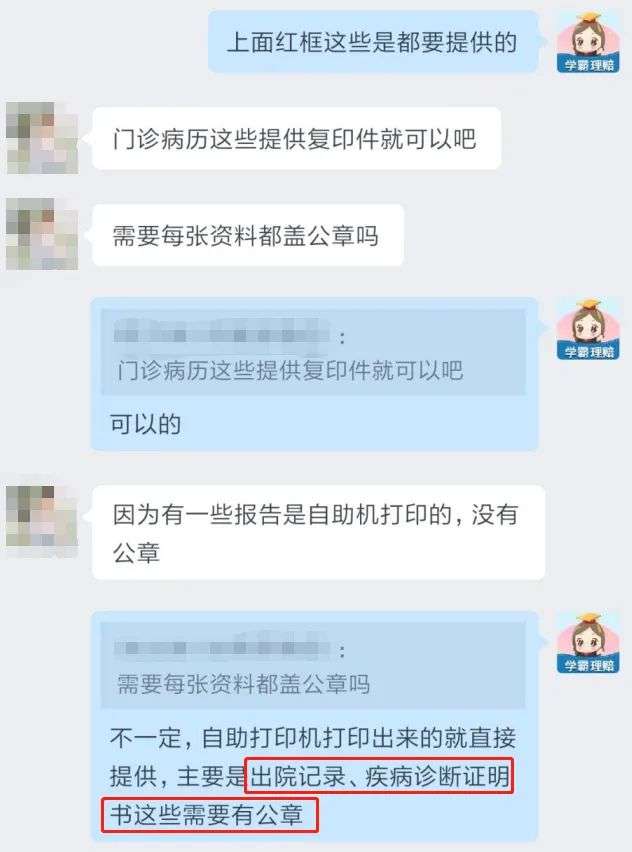

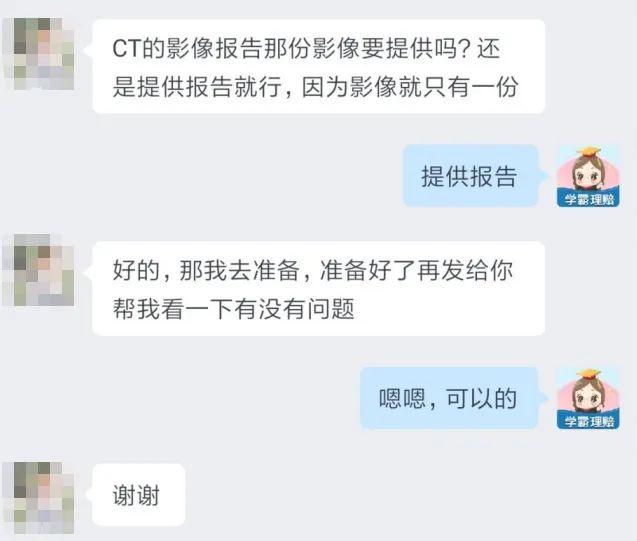

等到即将满足理赔条件的时候,周太太开始准备理赔材料,遇到了不少问题:

先后去了两家医院治疗,两家医院的病历发票检查报告是否都要提供?

家人帮忙申请理赔,是否需要提供授权申请书?

门诊病历资料是否能提供复印件,是否每张都需要进行盖章?

……

这些都是大多数人在理赔时会遇到的问题,如果没有理赔专员在旁解答,很容易因此耽搁提交材料的时间。

在理赔专员苏西的指引下,周太太提交了理赔资料,申请理赔前后只花了11天时间,54万理赔款就到账了。

后续,苏西老师还对赔付情况进行了核实,并且告知周太太关于这份理赔后的保险还剩余哪些责任等等。

前面我也说过,大多数理赔案件的理赔是比较顺利的,周先生的理赔案件就是一个很好的佐证。

但在实际的申请理赔过程中,大部分人多多少少都会有一些疑惑。

有安心赔服务,则可以快速解决问题,提高理赔效率。

如果你想详细了解该案件的来龙去脉,可以→戳这里了解。

2.争取权益,拿到赔款

去年,有一个重疾理赔案例让我印象特别深刻。

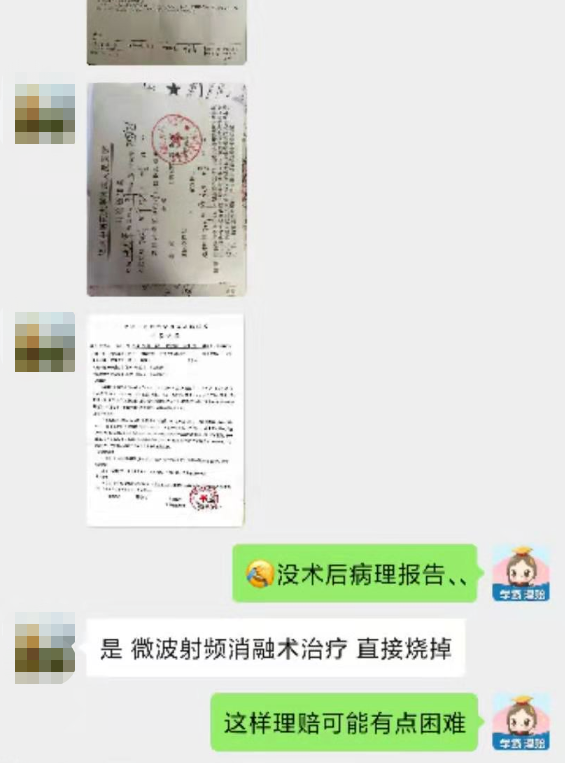

被保人小郑确诊右甲状腺乳头状癌,在做了甲状腺右叶结节微波消融术后出院,才向我们报案,申请“安心赔"服务。

我们的理赔专员在核实小郑提交的理赔资料时发现,缺少保险公司要求的术后组织病理学报告。

但由于小郑做的手术已经将瘤烧掉了,没办法提供术后组织病理学报告。

因此,保险公司拒赔了。

理赔专员和小郑沟通后,一致认为保险公司拒赔并不合理,原因如下:

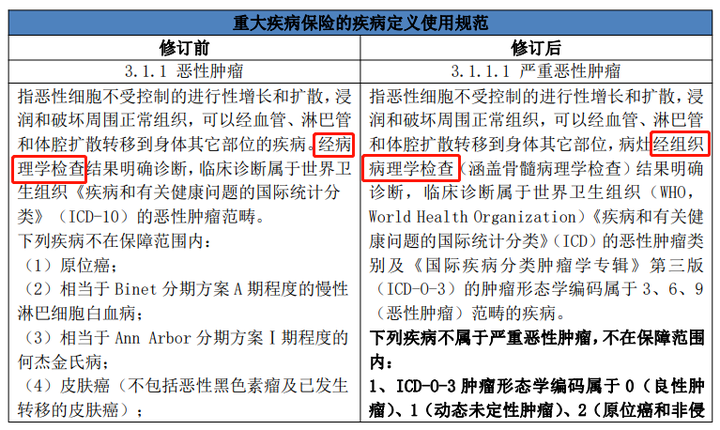

1. 小郑投保时正值重疾险新规过渡期,投保的重疾险仍然适用2007版的旧定义,要求经过病理学检查(包括细胞穿刺、组织切片等),明确恶性肿瘤的诊断即可申请理赔,并没有明确要求经过组织病理学检查才能理赔。

2. 我国《健康保险管理法》有规定:健康险的理赔,不能够脱离临床医疗的实际情况。小郑并非主观意愿上不想做组织病理学,而是在医生的建议下,采用了当下最佳的治疗方案——微波消融术,情况符合“通行的医学诊断标准”,保险公司不应拒赔。

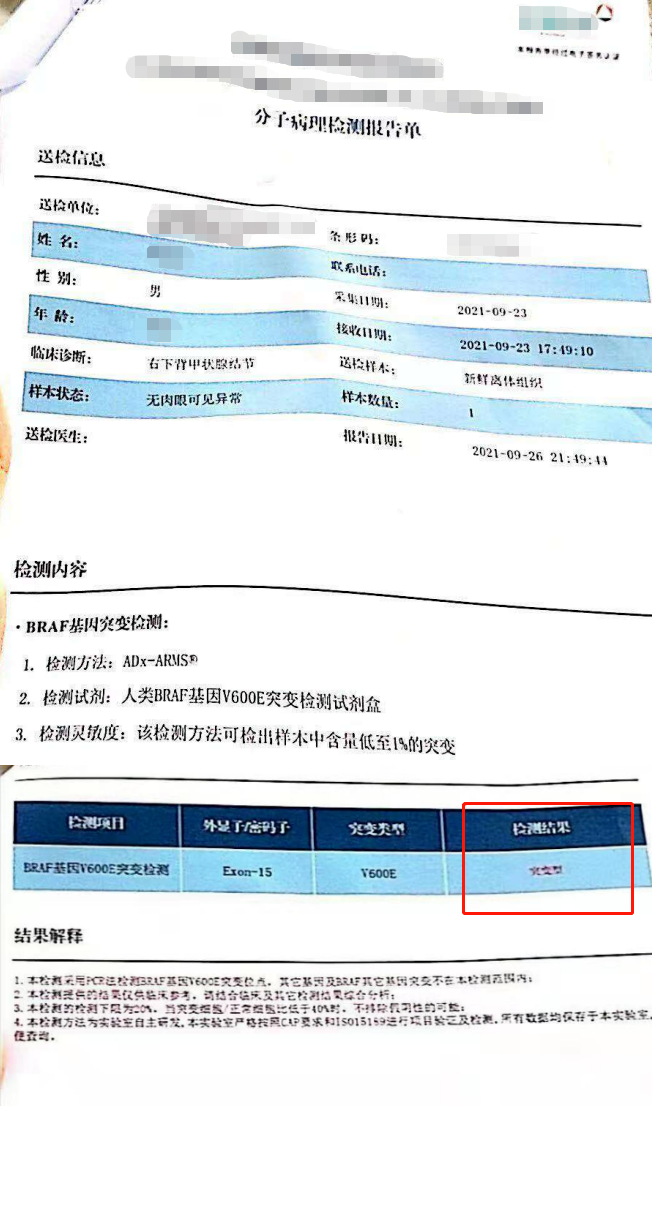

3. 小郑术前已进行分子病理学检测,结果为突变型,即基本确定是右甲状腺乳头状癌(分子病理学属于病理学的分支,是最近发展起来的一门科学)。

这也符合第二点条例中的规定:健康险的疾病诊断标准要考虑到医疗技术条件发展的趋势。

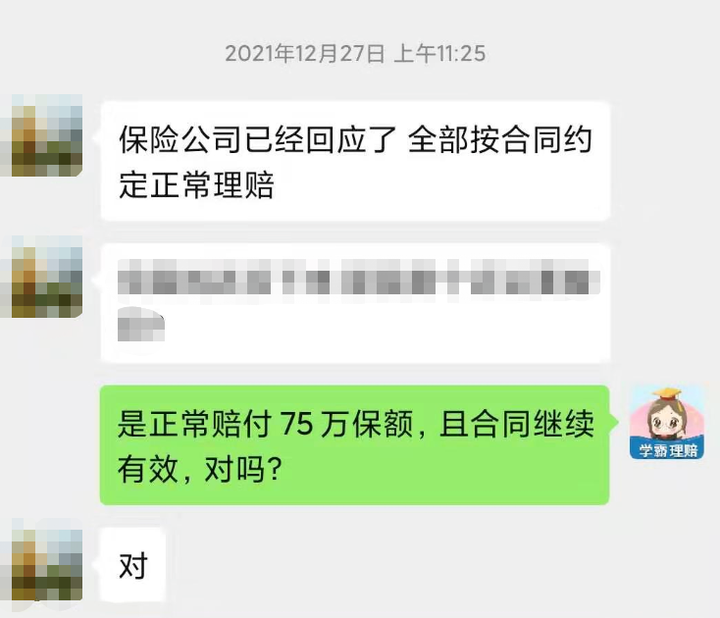

最后,保险公司终于回应,可正常理赔75万,豁免后续保费、合同继续有效。

不过,为了避免这种拒赔情况发生,我还是更建议大家在检查出选择治疗方案时,可以及时和服务您的专家或客服人员联系,优先启动“安心赔”服务。

这样更有利于我们评估后续的理赔情况,给出具体建议,以及充分准备资料应对各种申请理赔会遇到的问题。

通过小郑的理赔案例也可以发现,在遇到保险公司拒赔、少赔等不利情况下,“单打独斗”很吃力。

有专业的理赔人员、专业法律顾问的协助,帮忙和保险公司周旋,可以争取到更好的理赔结果。

若想详细了解该案件的前因后果,可以→戳这里了解。

3.专业协助,据理力争

前阵子爆火的隔离一天赔200元的新冠隔离意外险,不知道大家是否有印象?

当时有不少人质疑是智商税,说什么肯定赔不了。

但是,陈先生买了一份59元的新冠隔离意外险,获赔1200元。

不过,虽然这次理赔数额不大,过程却比较坎坷。

情况是这样的,陈先生的理赔存在以下3个问题:

1. 解除隔离通知单上的隔离时间(2022.1.3-1.17)仍在等待期内。(等待期内出险,不能理赔)

2. 陈先生的实际隔离时间(2022.1.11-1.17)与解除隔离通知单上的隔离时间(2022.1.3-1.17)不符。

3. 居家隔离观察承诺书和解除隔离通知单上无村委会的印章。

陈先生的实际隔离时间是从1月11日开始,已经过了等待期,按实际情况,是可以理赔的。

但这和陈先生提交的资料有出入,所以保险公司要求居家隔离观察承诺书和解除隔离通知单作为补充证明,上面还要有村委会盖章。

因为各种原因,陈先生没法盖到章,好在全程有理赔专员协助,帮忙和保险公司沟通,让陈先生可以用聊天记录等其他材料来证明实际隔离时间就是1月11日,最后才顺利拿到理赔款。

可见,理赔还是要有专人协助才靠谱啊。

如果自己一个人,估计早就放弃这1200元了。1200元也是钱,可以买4罐奶粉呢~

关于整个案件的来龙去脉,大家可以→戳这里了解。

说实话,理赔流程繁琐、理赔周期长时效慢、理赔纠纷无人帮……这些可以说是保险业内长期存在的痛点和难点。

因此,很多人在投保的时候,对于后续的理赔会产生一些顾虑。

所以,我才这么看重“安心赔”服务,希望有我们的“安心赔”保驾护航,大家都可以放心投保,安心理赔。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章