分类:保险百科

俗话说得好:了解一个人不要听他说了什么,而要看他做了什么。

这句话,我想用在保险公司身上也是真理。

是否做得出好产品?能不能提供好服务?这都是我评判保险公司的标准。

平时产品分析得多了,今天想来分析一下理赔数据,因为理赔不仅代表了保险公司的成绩,也能让我们参考下前人的经验。

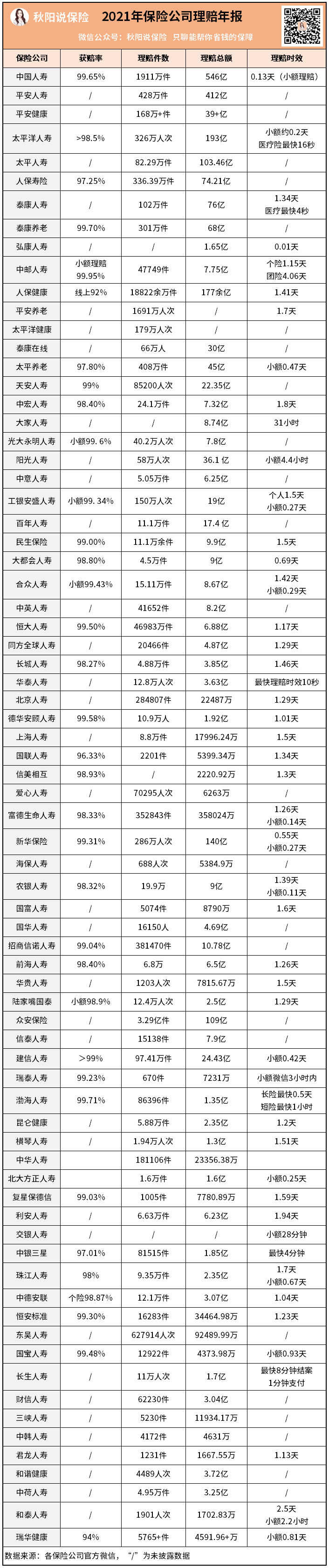

我研究了2021年74家保险公司的理赔年报,得出了一些重要结论想分享给你。

花了不少时间,感觉有用记得点个赞,再转发分享给好朋友一起看啊~

咱们要讲理,先来看看大家最关注的数据:

说到理赔,相信人人都希望保险公司赔得多、赔得快。

那过去一年里,这些保险公司的理赔成绩怎么样呢?我们从三方面来看看。

1、谁获赔率更高?

获赔率,反映了理赔成功的机会。

能直接公布这个数字的保险公司,都是勇士。

从数据来看,各家公司在理赔上还挺卖力的,绝大多数做到了97%以上。其中,有几家整体获赔率超过了99.5%的,我给大家拎了出来:

渤海人寿,99.71%

泰康养老,99.7%

中国人寿,99.65%

德华安顾人寿,99.58%

恒大人寿,99.5%

这说明什么?起码说明保险公司不是靠理赔赚钱的,理赔比我们想象的要容易。

只要诚信投保,该赔的钱保险公司一分都不会少。

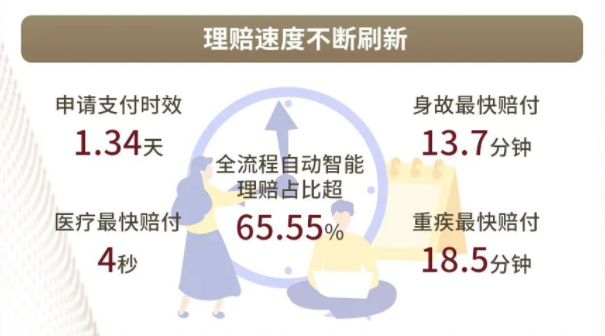

2、谁赔得更快?

根据《保险法》规定,保险公司的理赔义务要在达成协议后十日内完成。

实际上呢,这些公司平均在2天之内就解决了,还争先恐后的,这家按天算,那家按小时来PK,甚至精确到秒了。

比如泰康人寿,医疗最快赔付4秒完成,那不就是传说中的“秒到账”吗?

来源:泰康人寿2021年理赔年报

来源:泰康人寿2021年理赔年报

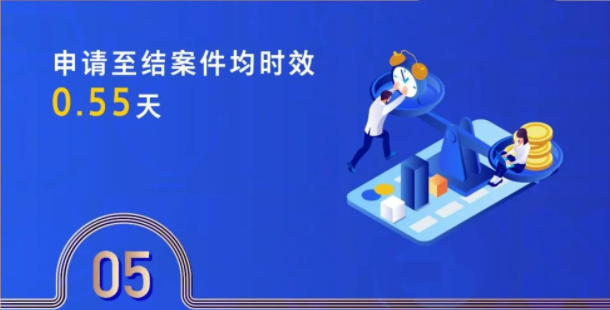

而在整体的申请支付时效上,做得最好的是新华人寿,只要0.55天,比很多公司的小额赔付还要快……

来源:新华保险2021年理赔年报

来源:新华保险2021年理赔年报

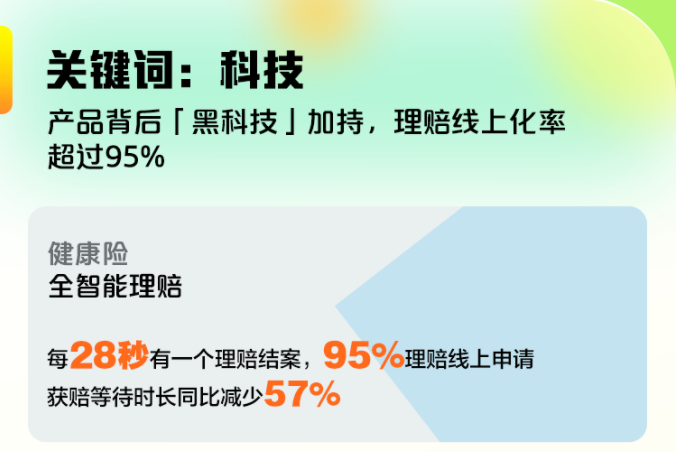

看到保险公司这么卷,我一边惊叹,一边好奇,这怎么做到的?

于是我又扒出了新华保险的《2021年智慧服务年报》,原来他们整年140亿的理赔款中,有83亿都是线上赔付的。

也不只是新华,很多保险公司都利用互联网科技推出了AI智能审核、闪赔、直付等服务,速度就像坐火箭似的,贼快。

来源:众安保险2021年理赔年报

来源:众安保险2021年理赔年报

这也再次验证了我的观点,网上买保险真的很省心!

3、谁赔得更多?

理赔金额最多的三把交椅,没有悬念,还是被三个大哥坐着:

中国人寿546亿、平安人寿412亿、太平洋人寿193亿。

不过这和他们本身就体量大有关系,我们吃个瓜就好了,不用太在意。

总的来看呢,各家保险公司都很能赔,而且越来越讲究速度,并不会出现只有大公司才赔得快的现象。

看完整体的数据,我们还要挖一挖理赔报告中那些有用的信息。

首先,都是一些什么人在申请理赔呢?

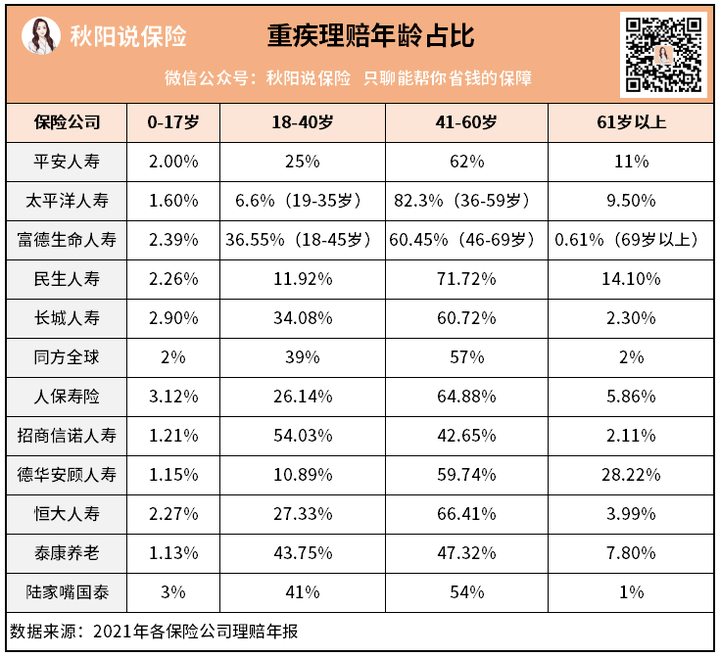

不少保险公司统计了重疾理赔的年龄分布情况。

没想到吧?重疾理赔在60岁以下的理赔比例非常高。当然,你可以说这和投保年龄有一定关系。

那我们只看18-40岁,也有一半公司显示在40%左右,这说明越来越多重疾有了年轻化的趋势。

在家庭责任最重的年纪,不敢想象他们要是没有保险,将会给家庭造成多大的打击?

这提醒我们买重疾险一定要趁早,别等到发病了才后悔不及。

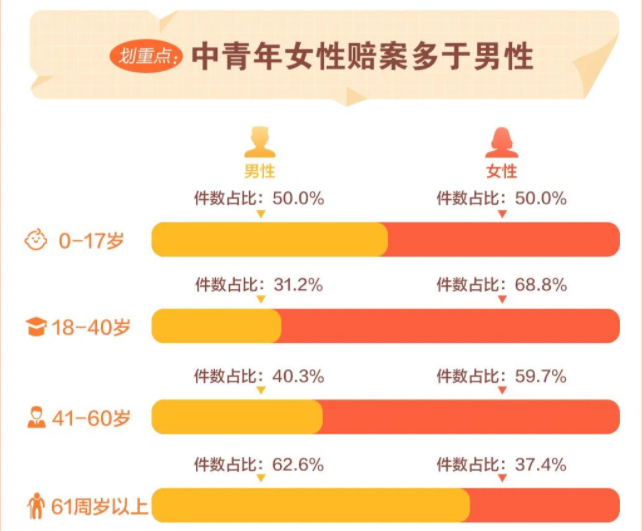

更令人心惊的是,在中青年这个阶段,女性理赔明显多于男性。例如太平人寿的报告,在18-40岁的重疾理赔中,有接近7成都是女性!

来源:太平人寿2021年理赔年报

来源:太平人寿2021年理赔年报

女性这个年纪,要么是在享受青春,要么是在承担家庭的责任,咋就这么容易被重疾盯上?

所以广大女性要对自己更好一点,早点配上重疾险,不幸生了大病,也能有个经济补偿。

说到补偿,我就很好奇理赔的人拿到了多少钱呢?

我拿出计算器,对着老大哥中国人寿的理赔款算了算。

好家伙,赔了546个亿,看起来真多是不是?可一除以1911万的总件数,就等于2857元了。

我不敢相信,又除了一遍还是这个数,然后就emo了……

这点钱,能看什么病?能补偿我们的什么损失?

当然,你可以说这是整体情况,包含了很多小额赔款。

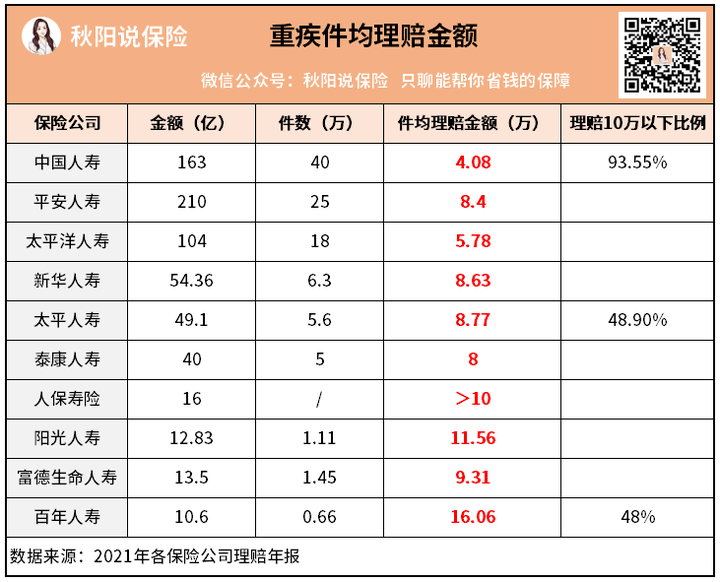

那就单独来看看重疾吧,我选了一部分有公布数据的公司:

面对这些少得可怜的数字,我又深吸了一口气。重疾平均理赔金额不到10万,获赔10万以下的比例接近一半。中国人寿平均才4万……

可是很多重疾的治疗,动不动就要几十万,更不要说其他各种损失了,这怎么够用啊?

这也许是因为以前的人买保险,对保额的重视不够,理赔时才发现扛不住。

所以啊,希望大家要树立买保险就是买保额的意识,配置重疾险尽量要50万起步

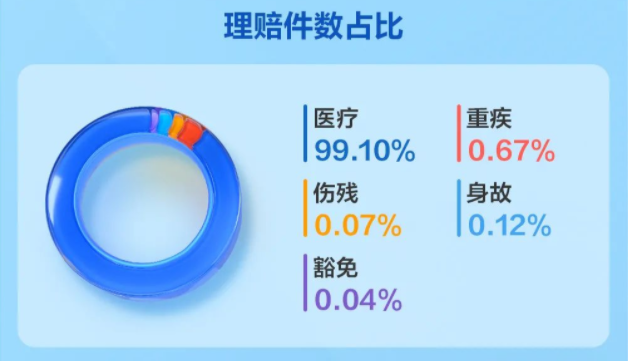

接下来,我们再盘一下发生理赔的都是些什么情况?

从各大保险公司的理赔结果来看,最容易出险的是医疗险,大多占比高达90%以上,其中招商信诺占到了99.1%。

来源:招商信诺2021年理赔年报

来源:招商信诺2021年理赔年报

确实,生病住院是我们日常最容易遇到的风险了。

这也是我为什么建议必须人手一份医疗险,反正不贵,还很可能用得上。

小病的话,报销一下就完事了。但如果是大病,除了报销,还是要靠重疾险来补偿损失。

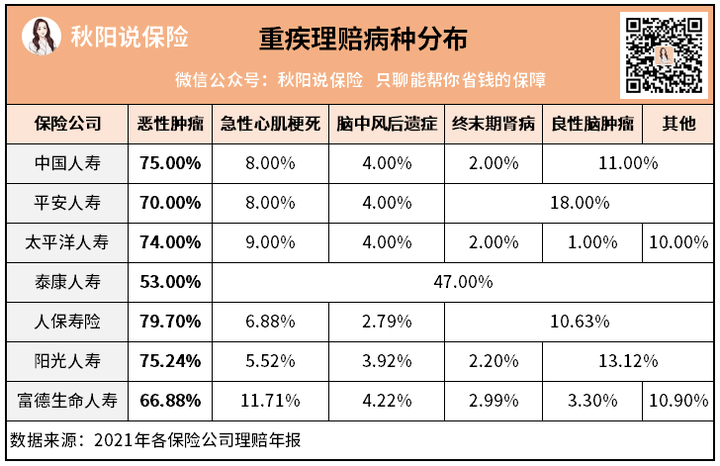

那在重疾理赔中,什么病最容易出险呢?

显而易见,癌症出险率最高,占比70%左右的很多。紧接着,常见的就是急性心肌梗死、脑中风后遗症、终末期肾病和良性脑肿瘤了。

不过,在具体病种上,男女两性又出现了差异。以中国人寿统计的数据来看:

对于男性,心血管疾病占比接近20%,肺癌比例也高达12.97%。(叫男人少抽烟吧)

来源:中国人寿2021年理赔年报

来源:中国人寿2021年理赔年报

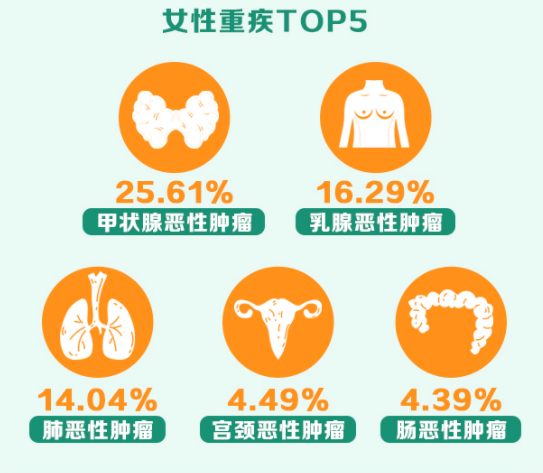

对于女性,各种肿瘤,占比加起来高达65%。(癌症你能离我们远点吗)

来源:中国人寿2021年理赔年报

来源:中国人寿2021年理赔年报

这又给了我们什么启示呢?

就是在买重疾险的时候,男性最好加上心脑血管二次赔,女性最好加上癌症二次赔。

当然,预算够的话,两种都应该加上,保障不嫌多。

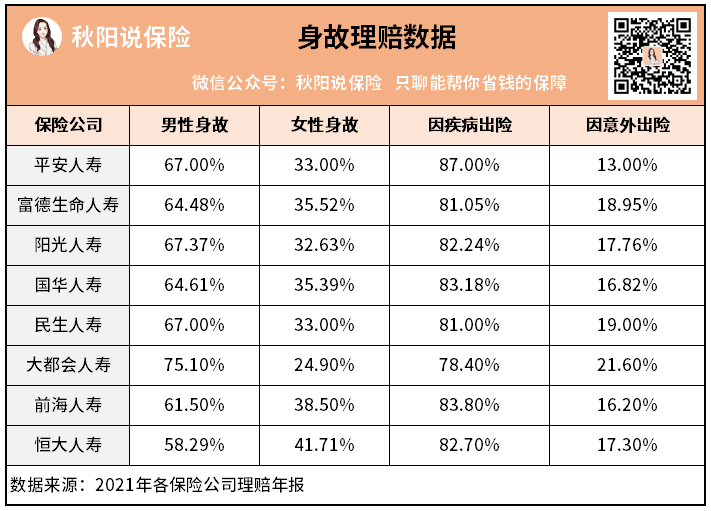

最后,我们再来看看身故的理赔数据。

这里两性差异再次出现,可怜的男人们,身故风险差不多是女人的两倍。

看来男人也是很不容易,别忘了给他配置保额高些的寿险。

而在身故的原因方面,疾病和意外的比率大概是8:2。

这说明寿险和意外险都有存在的价值,两者不能互相替代,该买的都要买上。

呼,看了很多数据,心中滋味有点复杂。

一方面,我为这些买了保险并顺利拿到理赔的人感到庆幸,起码有所保障。

但另一方面,我又经常听到他们在理赔后说没买够,也为他们感到可惜。

所以,从前人的理赔经验中,我总结几个重点给大家参考吧:

1.在理赔方面,没有大小公司之分,没必要为了理赔而选大公司。

2.理赔线上化是时代趋势,网上买保险越来越便捷、理赔也更方便。

3.买保险一定要趁早,才能抵抗重疾年轻化的风险,而且保额要买足。

4.男女风险有差异,选择保险责任可以有侧重,但是相亲相爱最好全都要。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章