分类:保险文章大全

今天一早,就有位朋友来找学姐,她说想给自己3岁的孩子投保保险,但不知道该怎么买才比较好。

别着急,学姐这就来答疑解惑。

若是有些朋友等不及了,也可以先看看这份方案:

不到1000元,搞定小孩的保险!weixin.qq.275.com

不到1000元,搞定小孩的保险!weixin.qq.275.com本文重点:

3岁小孩适合配置什么保险?

为3岁小孩配置保险需要注意什么问题?

最适合3岁小孩的保险保险配置为重疾险+医疗险+意外险。

重疾险是用于保障大病的,在被保人不幸罹患重疾时,会给付一笔保险金额,这一笔钱可以用于治病,也可以用于后期疗养等。

如今少儿重疾也愈来愈高发,为孩子配置了重疾险产品,可以有效地转移由大病带来的经济风险。

医疗险是一种报销型保险,可以用于报销被保人生病在医院治疗时所产生的费用。

常见的类型有小额医疗险和百万医疗险,小额医疗险的保费便宜,免赔额低,主要用于小病的报销,例如感冒发烧等;而百万医疗险的保额可达上百万,免赔额通常为1万元,多用于大病的报销。

3岁小孩的身体尚未发育完成,身体抵抗力较弱,比较容易生病,配置医疗险产品可以更好地位孩子转移疾病风险。

意外险是用于保意外的,其保障内容有意外医疗和意外伤害。

小孩子生性爱玩,3岁小孩正处于对身边的所有事物都会感到新奇的时期,在探索的时候容易磕磕碰碰的。

配置一份意外险产品,可以更好地为孩子转移由意外带来的经济风险。

在分析完3岁小孩适合配置什么保险之后,我们接着来看一下为3岁小孩配置保险时需要注意哪些问题,我们以少儿重疾险为例:

为3岁孩子配置重疾险产品时,一定注意保障全面。

重疾险产品的基本保障通常为重疾+中症+轻症,除了这三个基本保障之外,最重要的是还要包含少儿特疾保障。

为3岁小孩配置重疾险产品,一定要注意少儿特疾保障对少儿高发特疾是否覆盖全面了。

若是保障有所缺失,学姐建议各位家长还是要谨慎入手。

为3岁小孩配置重疾险产品,除了保障全面之外,保额也一定要充足。

说到这个,有家长会问,保额选择多少才是充足呢?学姐这就为大家解答。

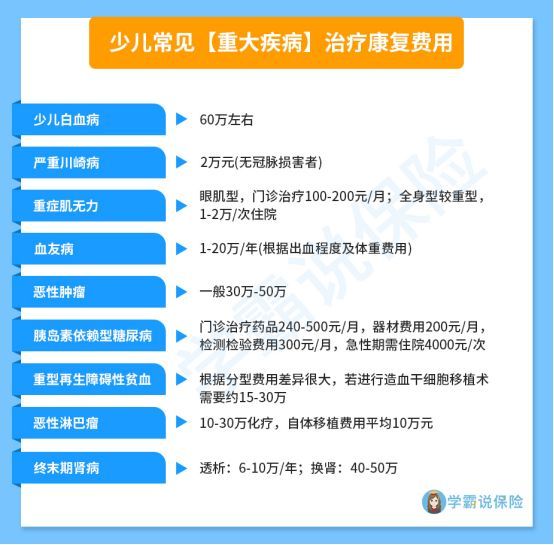

上图是常见少儿重疾的治疗和康复费用,我们可以看到,少儿重疾的治疗费用都非常的昂贵,通常在30-50万。

而且在孩子生病期间,父母必定会暂停工作进行赔付,这段时间会失去经济来源。

再者,为孩子配置重疾险是为了给孩子提供保障,但是并不意味着在少儿时期一定会罹患重疾,也有可能是在成人后才会罹患重疾。

这时候,我们需要考虑的是,现在选择的保额是否足够应对孩子成年人的大病风险。

因此,我们在为孩子配置重疾险产品时,所选保额一定要充足。

有些家长朋友可能还是对保额的选择不是特别了解,那来看一下专家的解说巩固一下吧:

保险买多少保额合适?说说里面的门道weixin.qq.275.com3岁小孩没有经济来源,配置重疾险的保费必然是由父母来缴纳。

若是在缴费期间,父母不幸确诊了合同约定豁免保费的疾病,例如重疾。这时候会父母就无法继续为孩子缴纳保费。

如果所配置产品没有被保人豁免,孩子的保单将会因为逾期缴费致使失效;

但是如果有被保人豁免责任,在父母不幸确诊合同所约定的豁免保费的疾病时,孩子的保单未缴纳保费全部豁免,且保单依旧有效,可以为孩子继续提供保障。

还想了解更多保费豁免的相关知识?那就赶紧戳下文吧:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章