分类:保险文章大全

我们常常会看到为了给家人治病,不惜卖车卖房这样的新闻,而往往后续仍需要向朋友圈筹款求助。

一场大病,往往就是一套甚至几套房子的代价,但如果配置了一份重疾险,那么就可以转移重疾带来的财务风险了,也能减轻一些经济负担。

可仍有很多人不知道重疾险到底是什么?那今天学姐就来给大家详细讲解一下~

我之前写过一篇关于重疾险的文章,感兴趣的朋友可以看看:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com· 什么是重疾险?

· 为什么买重疾险?

· 买重疾险的注意事项

一、什么是重疾险?重疾险简单来说就是保重大疾病的保险,如果发生了合同约定的相关疾病,保险公司会一次性给付保险金的险种。

如今生活节奏在不断加快,外界环境污染越来越严重,食物安全问题层出不穷。加上很多人都忙于工作,缺少运动,作息不规律等,身体容易“亮红灯”,所以重疾发病率也越来越年轻化了。

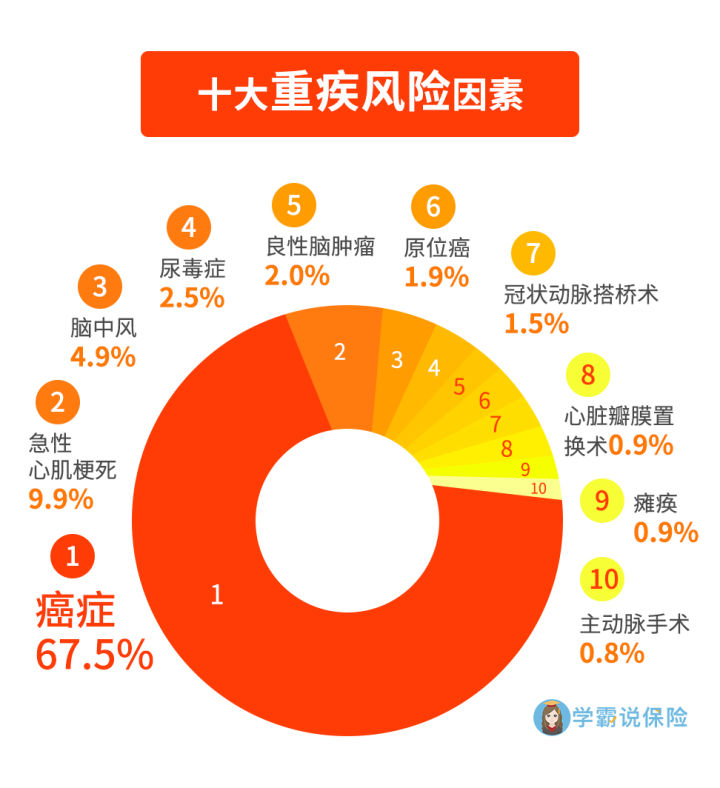

如下图所示,号称人类健康杀手的癌症在十大重疾风险因素中占比高达67.5%。我们在朋友圈也经常看到一些轻松筹,有些人年纪轻轻便患上癌症,让人十分痛心。

随着医疗技术的不断进步,现在重疾的治愈率不断在提高。但是很多些针对重大疾病有特殊疗效的新药、进口药都不在医保的报销范围内,更别说是高昂的手术费,后期的康复费以及护理费用等。

而重疾险本质是“收入损失险”。只要确诊并且符合保险合同相关规定,就可以直接得到一笔钱,这笔钱可以自由支配,用来治病、出国理疗、购买营养品等,用途不受限制。

有朋友看到了这里,寻思着给自己配置一份重疾险确实是有必要啊,那这重疾险是不是越贵越好?您要是有这想法,建议先点开这里:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com注意了!一般来说重疾险对健康告知是比较严格的。所以无论是线上智能核保还是线下,我们都要如实填写健康告知,一旦发现刻意隐瞒,到时候保险公司完全有理由拒保的。

不过要是你不知道自己患病,也没有相关的检查诊断结果证明自己知道,这就不算不如实告知,将来也不会耽误理赔。

此外,我们在看健康告知的时候,要仔细阅读告知内容。分清疾病种类、病状和期限。适当时候也得掌握一些小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com买重疾险实际上就是买保额,并不是越贵就越好。生一场重病,从治疗到康复一般不止几个月,有时候甚至需要3-5年。在此期间医疗花费不说,再加上康复费、护理费等,简直是花钱如流水,家庭压力可想而知。

所以在配置重疾险时,要优先考虑保额得足够大,起码要能覆盖患病期间的生活开支。通常情况下,保额约为3-5倍年收入是比较合理的。

定期重疾险保障期限一般是保20年、30年或保至70岁、80岁等等,而终身重疾险就是保障一辈子的。

由于随着年龄的增长,发生重疾的概率也会越来越高,所以如果是预算充足的人,优先考虑保终身的重疾险,这样就不用担心日后续不上保,没有保障了。

如果预算实在有限的人,可以先选择定期重疾险,若后期预算上来了,可以再补充一份终身重疾险。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章