分类:保险文章大全

近两年,增额终身寿险备凭借着“收益高、安全性强”这一特点倍受大众喜爱,据说非常适合有资产配置和遗产规划的人群配置。

但是也有不少人说增额终身寿险很坑,迟迟不敢下手。

增额终身寿险究竟是何方神圣?又有什么作用呢?今天学姐就来揭开它的神秘面纱!

本文篇幅较长,赶时间的朋友也不用着急,学姐已经整理好一份精简版材料了,可以点击下方精简版文章快速阅览:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com>>什么是增额终身寿险?

>>增额终身寿险听说很坑,是真的吗?

>>学姐总结

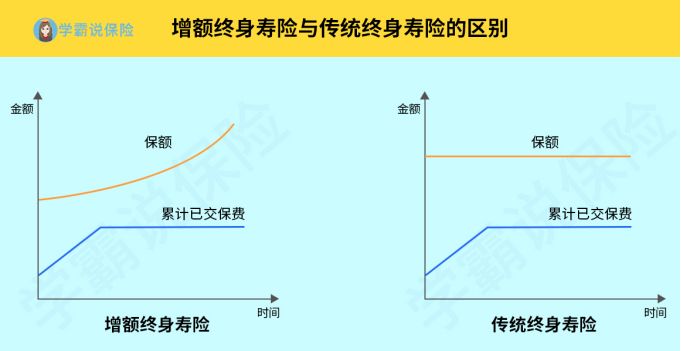

一、什么是增额终身寿险?寿险是产品形态最就简单的险种,一般只提供身故/全残保障。

根据保障期限不同,寿险又能分为定期寿险和终身寿险。

定期寿险,保障期限一般有保20/30年、保至70/80岁等,作用是转移早逝带来的经济风险,保险杠杆率更强,更适合大众配置。

学姐这里整理了一份定期寿险榜单,如果大家有配置定期寿险的需求,不妨了解一下:

值得买的十大定期寿险排行!weixin.qq.275.com终身寿险,保至终身,作用更加偏向于财富传承,适合高净值人群配置。

其中,终身寿险又可以根据保额是否固定分为定额终身寿险和增额终身寿险。

定额终身寿险,保额固定,不会随着保障期限的变化而变化。

增额终身寿险,保额根据一定的递增比例增长,其本质属于理财险。

二、增额终身寿险听说很坑,是真的吗?上文说到,增额终身寿险本质是理财险,具备理财性质,那么理财性质如何凸显呢?主要是从保单的现金价值上体现出来的。

增额终身寿险的保单现金价值会和保额一样,每年逐步递增,保障时间越长,保单的现金价值也会增长的越高,在一段时间后,现金价值可能已经远远超过已交保费。

而保单的现金价值,就是我们退保时能够领取的金额。

也就是说,倘若被保人不幸身故,那么收益人可以领取到一笔保险金,实现财富传承功能。

如果被保人想将资金领取出来,则可以选择退保,实现资金增值功能。

下面学姐给大家举个例子,30岁男性,选择年交2万保费,交5年,分别投保两款增额终身寿险产品,看看是收益如何:

我们可以从保障图看到,在缴费期限内,累计缴纳共10万元保费,而在保单第5年时,选择的两款产品的现金价值都已经超过了已交保费,也就是说此时已经回本。

而在保单第50年,两款增额终身寿险的现金价值都已经达到了50多万,价值整整翻了5倍,收益十分可观。

很多朋友说增额终身寿险坑,坑就在这里!学姐挑选的两款增额终身寿险为市面上第一梯度产品,收益可观,值得消费者配置。

可是实际上,并不是所有的增额终身寿险收益都能做到那么好,回本速度慢、后期现金价值并不高。

所以大家在挑选增额终身寿险时一定要多留个心眼!别踩坑里了都不知道。

三、学姐总结那么今天的分享就到这里结束啦,如果大家还有疑问欢迎在评论下方留言或者私信学姐,学姐看到都会回复大家的哦~

文章的最后,学姐还贴心的整理了一份增额终身寿险榜单,近期有投保需求的朋友们可千万别错过了:

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章