分类:保险文章大全

受互联网保险管理新规的影响,目前已经有大半高性价比的增额寿险产品下架了,比如和泰人寿的增多多2号增额终身寿险。

不过和泰人寿还有一款名为增多多珍藏版的增额终身寿险。今天学姐就给大家测评一下这款产品,看看这款产品的性价比如何。

另外,再次提醒一下大家,目前在售的互联网保险产品几乎都将要在12月31日前下架,要买高性价比的产品可要抓紧时间了,学姐也给大家整理了一份福利:

2021年最值得买的十大理财产品排行榜!weixin.qq.275.com

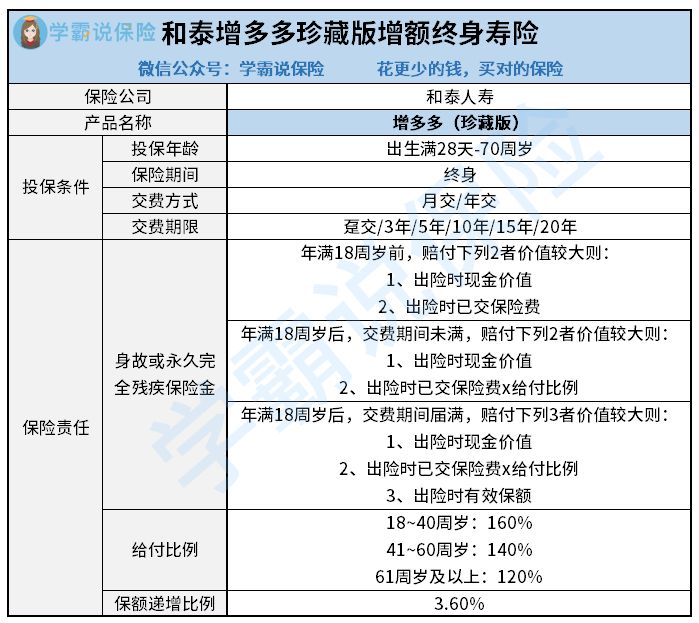

2021年最值得买的十大理财产品排行榜!weixin.qq.275.com开始测评之前,先给大家看看增多多珍藏版的产品图,简单了解一下产品信息:

增多多珍藏版

增多多珍藏版

学姐仔细看了看增多多珍藏版的合同内容,发现这款产品的保障内容、保单权益还是可圈可点的。

增多多珍藏版的承保年龄范围相对较广,接受出生满28天至70周岁区间的人群作为被保险人。

在交费方面上也很灵活,提供了趸交(一次性交清),分3年、5年、10年、15年交费,这6种交费期间供投保人选择,并且还可以选择年付或者月付。极大地降低了投保人的交费压力。

对于经济收入不稳定的人群,可以选择趸交、分3年交清这样比较短的交费期间。而对于经济收入稳定,但是流动资金不高的人群,则可以选择较长的交费期间,这样在享有高保额保障的同时,也不用承担太大的交费压力。

关于交费方面的问题,如果你还不清楚怎么选择好,不妨看完这篇文章再做决定:

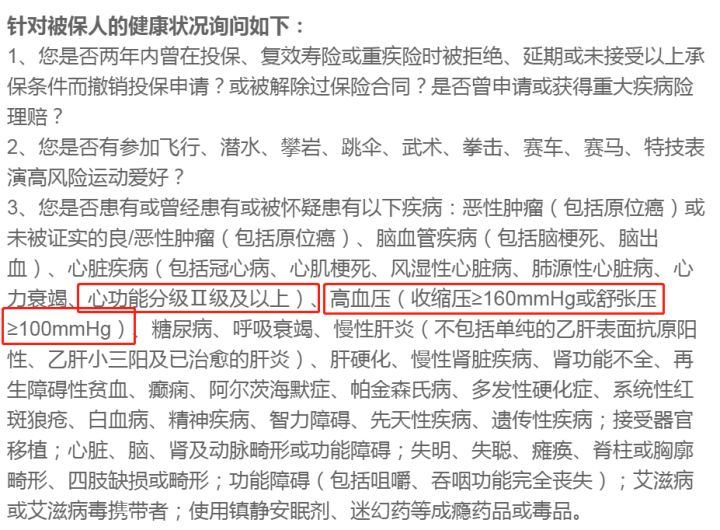

缴费年限怎么选才不会亏?weixin.qq.275.com健康告知是投保人身险产品不能避免的重要一环。在投保时,保险公司都会让被保险人填写一份健康问卷,如果被保险人存在问卷上所写的情况,那么很可能会被保险公司拒保。

被保险公司拒保,要是留下了拒保记录,那么影响的可不仅仅只是这次投保。因为几乎所有保险产品的健康告知都会询问到“被保险人是否曾被其他保险公司拒保”。

可见,健康告知越宽松,对消费者来说就越有利。而增多多珍藏版的健康告知只有3条,并且对心脑血管疾病的限制也比较宽松,如下图所示,询问的是心功能分级二级及以上,对高血压的规定是收缩压大于等于160mmHg或舒张压大于等于100mmHg。

也就是说一级高血压患者是可以正常投保的。

想了解更多健康告知的内容,可以看看下面的这篇文章:

投保时,健康告知有什么小技巧?weixin.qq.275.com

增多多珍藏版同时还赋予了消费者保单贷款、加保减保、减额交清等保单权益。

对于像增多多珍藏版这样的终身型保险产品来说,加减保权益真的是很实用了。

投保人在将来要是发生流动资金风险,那么就可以向保险公司提出保单贷款或者减保取现,来解决目前所遇到的资金问题。

而后,如果想要提高身价保障,则可以向保险公司提出加保申请,提高保单的保险金额。

要是在交费期间内,不想再投保这份保险产品了,还可以选择减额交清。这样即保住了保单,不用承担退保损失,也不用再缴纳后续的保费。

总的来看,增多多珍藏版的各项条款要求还是不错的,不过目前也还没有完美无缺的保险产品,学姐在发现增多多珍藏版优点的同时,也发现了增多多珍藏版不少缺点。篇幅所限,想更全面地了解增多多珍藏版,那就再看看下面这篇测评吧:

投保增多多珍藏版20年,这样的收益你能接受吗?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章