分类:保险文章大全

为了规范互联网保险市场,银保监会于2021年10月22日发布新规,要求目前在售互联网人身险在12月31日前全部下线。

而有很多朋友都开始担心那些性价比较高的增额终身寿险产品是否也要下架,近几天学姐就被好几个小伙伴逮着问弘康弘利年年终身寿险会不会也要下架,还有没有其他同类型的优秀产品可以推荐。

在这里学姐想说,截止到现在,学姐暂未收到弘康弘利年年终身寿险要下架的通知,不过倒是有很多热销产品的因为销量激增,造成了额度紧张的情况,致使很多热销产品都是售完即止!

至于弘康弘利年年终身寿险的会不会也是如此,值不值得在这一时期入手,都先看完学姐的测评再下结论吧!

不过在这之前,学姐还是建议大家先来了解一下增额终身寿险的相关内容:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com弘康弘利年年终身寿险保障如何?

弘康弘利年年终身寿险值得推荐吗?

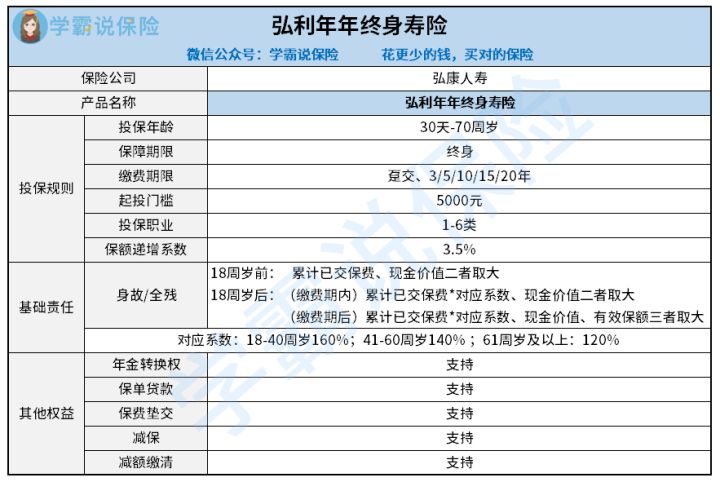

话不多说,先看图:

通过上方测评图,我们可以发现弘康弘利年年终身寿险并无明显瑕疵,反而是优势特别突出:

1、投保门槛低

>>投保年龄范围广

弘康弘利年年终身寿险的最高投保年龄设置为70周岁,与市面上大多数同类型产品相比,超出了10周岁。

也就是说,市面上的大部分增额终身寿险都是超过60周岁就无法投保了,而弘康弘利年年终身寿险却不同,即便超过了60周岁也依旧有投保成功的可能。

>>投保职业限制小

弘康弘利年年终身寿险允许从事1-6类职业的人群进行投保,其职业范围限制确实比较小。

目前市面上的大多数同类型产品的投保年龄限制设置为1-4类,相比之下,弘康弘利年年终身寿险的设置确实更为优秀。

看到这里有些朋友可能不太清楚1-6类职业指哪些,下文可以给到你答案:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!weixin.qq.275.com总而言之,弘康弘利年年终身寿险的投保门槛比较低,能满足更多人的投保需求,这一点是非常优秀的。

2、保额递增比例高

保额递增比例其实是可以影响增额终身寿险产品的收益的,在投保保额相同的情况下,保额递增比例越高,有效保额的增长也越快。

目前市面上的大多数增额终身寿险的递增比例仅达到了3.0%,而弘康弘利年年终身寿险的保额递增比例设置却是3.5%,比市面上大多数同类型产品多了0.5%。

结合前面提及保额递增比例越高,收益越高,相比之下,自然是3.5%更好。

如此看来,弘康弘利年年终身寿险的保额递增比例设置更加大方。

由于篇幅有限,学姐就不继续对弘康弘利年年终身寿险的其他保障内容展开分析了,仍想了解的朋友可戳下文:

弘康弘利年年终身寿险即将停售,要不要赶紧上车呢?weixin.qq.275.com经过上述内容分析,我们可以发现弘康弘利年年终身寿险的投保门槛低,允许1-6类职业人群进行投保,而且其保障内容也非常优秀,收益也十分可观。

整体而言,弘康弘利年年终身寿险的性价比极高,是一款优秀的增额终身寿险产品。

学姐建议,对弘康弘利年年终身寿险感兴趣的朋友可以放心大胆地入手。

当然,萝卜青菜各有所好,市面上高性价比的同类型产品还是有很多的,学姐最近正好发现了一款,就放在这里给大家对比一下吧:

被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章