分类:保险文章大全

在重疾险的市场上,超级玛丽可算是明星选手了,所以前阵子超级玛丽2020Max宣布要下架保至70岁的版本,不少人掏出钱包就要下手了。且慢,买保险可不能盲目跟风,不跟其他热门产品对比看看,怎么知道超级玛丽2020Max够不够别人打呢,上对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

超级玛丽2020Max值得买吗?

要不要赶紧买下保至70岁的版本?

超级玛丽2020Max到底值不值得购买,肯定要来看看详细测评,看图:

我分为亮点和不足来进行分析:

亮点:

1. 重疾赔付力度大

重疾的赔付力度实在是超级玛丽2020Max不可忽视的亮点:如果被保人在61岁前确诊重疾可以得到150%基本保额的理赔,相当于你买了50万的保额,如果61岁前罹患重疾却能拿到90万!

要知道从45岁开始,患重疾的概率就是直线上升了,偏偏这个时候的家庭责任又很重,作为家庭的经济支柱哪里敢倒下?超级玛丽2020Max的赔付力度就很大,给被保人提供了足够的保障,可以说是重疾险市场的大腕儿了,鼓掌!

2. 轻症、中症保障全面

超级玛丽2020Max对轻症和中症的保障很全面,赔付比例都是市场上的高水准,并且还把轻度脑中风从轻症提到了中症里进行赔付,这样赔付比例就高了很多。并且,超级玛丽2020Max对轻症、中症的赔付次数也多,最重要的是疾病不分组。

很多重疾险说是多次赔付,结果又把高发疾病放在同一组,因为只要进行过一次理赔,同一组的疾病就都不能赔了,这不就是偷偷给客户埋坑呢吗?要记住,只要疾病一分组,赔付概率就低了,可得长个心眼。

买重疾险,要注意的坑可多着呢,你稍不注意就会白花一笔钱。这时候就轮到我的珍藏法宝闪亮登场了,防坑攻略特此送上,你可不要错过:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

说到轻症,我还有个知识点一定要告诉你,你买重疾险时可不要以为保的轻症数量很多,就乐呵呵地交着高保费,其实这是在给保险公司白送钱呢!别傻啦,快来看看解析吧:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3. 豁免条件宽松

超级玛丽2020Max自带轻症、中症豁免,也就是说,在缴费期间,当被保人罹患轻症、中症时,不仅能获得赔付,后期的保费也不用再继续交了,但是保障依旧有效。如果你选了特定重疾二次赔,那么首次患重疾时也能豁免保费,是不是很值!

4.可选责任人性化

超级玛丽2020Max可以附加癌症二次赔和心血管疾病二次赔,让消费者根据个人情况灵活选择,是很人性化的。

并且,这项可选责任也很值,对恶性肿瘤和特定心脑血管疾病的二次赔付比例高达120%基本保额。要知道,恶性肿瘤在重疾理赔中占比超过60%,并且容易复发、新发、转移、持续,因此恶性肿瘤的二次赔真的很重要。这两项保障的赔付间隔期短,保额又高,是市场上的佼佼者,真的要起立鼓掌了。

当然,人无完人,超级玛丽2020Max就算是如此令人称道,也少不了有缺点,我们来看看它的不足。

不足:

1. 健康告知严格

超级玛丽2020Max的健康告知是比较严格的,会具体询问近2年内是否有投保或申请以疾病为给付保险金条件的人身保险,并且累积保额超过80万元,还会询问吸烟、饮酒的具体数量。如果健康告知无法通过,就很有可能会被拒保。

可想而知健康告知也是很重要了,要是花了那么多时间挑到一款心仪的保险产品,结果因为健康告知被拒保,那岂不是欲哭无泪。别灰心,这不是有我吗,健康告知可是有小技巧的!只要掌握这些小技巧,轻轻松松跨过健康告知这道门槛:

投保时,健康告知有什么小技巧?weixin.qq.275.com

2.不含身故责任

有一些重疾险产品的身故责任是自带或者可选的,当被保人身故时就可以返还已交保费或是赔付一定比例的基本保额。但超级玛丽2020Max就不包含身故责任,只保障疾病责任。

但这也不是什么大问题,超级玛丽2020Max对疾病的保障已经很全面了。如果你很在意身故保障,大可以再买一份寿险。贴心的我早已准备好十大寿险榜单,你可以先看看:

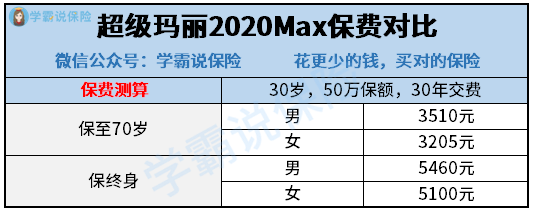

二、要不要赶紧买下保至70岁的版本?很多人在纠结要不要赶紧买下70岁的版本,主要还是担心保终身版的保费太贵。但也不要听风就是雨,每个人的衡量标准不一样,肯定要拿具体数据来说话,我们来看一下超级玛丽2020Max保至70岁和保终身的保费差别:

超级玛丽2020Max保终身版本的保费比保至70岁的贵了一半,但是你可不要被终身重疾险劝退,转头就去买保至70岁的版本,因为我最推荐的还是保终身。你可以看看下面这篇文章,非常详细地做了解析:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

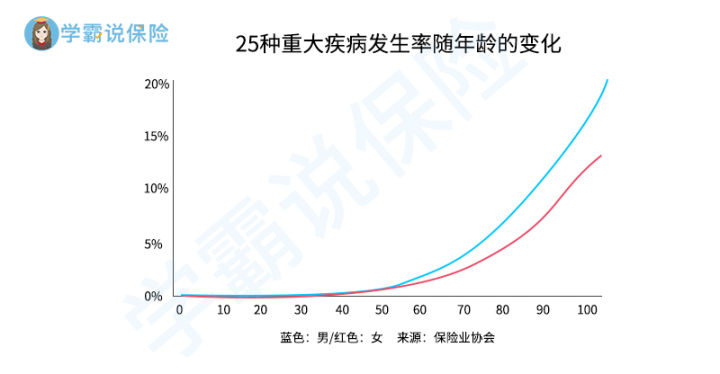

在选择保70岁还是保终身之前,我们来看一下25种重大疾病发生率随年龄的变化情况是怎样的,看图:

可以看出从50岁开始患重疾的概率是直线上升的,保至70岁的话,保障到期后患重疾的可能性依旧很大。并且,等到70岁后再想买重疾险,几乎是无法投保了,就会一直面临保障缺失的情况。

这时如果买了保终身的重疾险,就可以一步到位,一生都能得到保障。

但是每个家庭的经济情况都不一样,我还是分为以下两种情况进行分析:

1. 预算充足

如果你的预算充足,肯定要选保终身,这样就不用担心保障到期后患重疾,要搭上半辈子的积蓄了。

2.预算不足

如果你目前预算不足,确实无力承担过高的保费,那么可以考虑保到70岁。因为70岁之后不再是家庭的经济主力,家庭经济责任会大大减轻,因此在自己的能力范围内购买保到70岁的重疾险,也是可以的。过几年经济情况好转了,再去补充购买终身重疾险。

在这里还是要特别提醒你,保至70岁的版本在8月25日就停售了,要买就得赶快了。如果你还是有些犹豫,想看看有没有更好的重疾险产品,那我就要拿出稀世珍藏宝典了,年度最佳重疾险榜单倾情奉献,一定有你喜欢的那一款:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章