分类:保险文章大全

一旦拥有了车子,买车险也成为一件必然的事情,但车险来来去去也是那十几种,于是很多车主会有这样的疑惑,比如“车险我是不是都应该上?”“要是全部车险都买那一年保费要多少钱,贵不贵?”等等之类的。

其实,虽然车险有十几种,但不是全部都要买的,有些是必买的,有些则是按需购买的,具体应该买哪些险种,以及车险怎么买才划算的方案攻略都在这篇文章里了:

买多了浪费,买少了吃亏!精打细算买车险一年多少钱?weixin.qq.275.com

买多了浪费,买少了吃亏!精打细算买车险一年多少钱?weixin.qq.275.com

· 玻璃险、轮胎险、涉水险有必要买吗?

· 车险中哪些险种是必买的?

一、玻璃险、轮胎险、涉水险有必要买吗?轮胎险是某些商家提供的增值服务,而玻璃险和涉水险都属于车险中的附加险,只有在投保了主险的前提下才可以投保,不能单独投保。除了这些附加险,哪些附加险值得买?哪些不值得买呢?

车险险种都有哪些?全都要买吗?weixin.qq.275.com

1. 玻璃险

玻璃险全称为“玻璃单独破碎险”,是指被保车辆只有挡风玻璃和车窗玻璃(不包括车灯、车镜玻璃)出现破损的情况。作为车损险的附加险种,只有购买了车损险才能购买。

玻璃险只赔偿玻璃,其它一律不赔,而且它还有相应的免责条款,明确指出:“车辆玻璃单独破碎不含灯具、车镜玻璃”。虽然同为玻璃材质,但不在玻璃险的赔付范围内。而且,在维修或更换时造成玻璃的损坏,也是不赔的。

天窗还属于比较特殊的一部分,虽然是玻璃,但不在玻璃险的赔付范围内,它被划分到车身一部分,由车损险承担。

如果爱车比较贵的话(20万以上),车的玻璃如果单独破碎的话,修理需要一笔不少的费用,所以建议购买;

如果是20万以下的车,玻璃价格相对比较便宜,可以不买玻璃险,平时停车注意避开树下、工地等危险地方。

2. 轮胎险

轮胎险是针对轮胎出现鼓包、爆胎,导致轮胎无法继续使用,由商家在约定范围内以抵用券形式补偿的一种保险方式。

基本上可以理解为是卖轮胎的商家跟保险公司合作的项目,同时也算是为车主提供了一项增值服务,而且轮胎险一般最高也是赔付80%。

轮胎鼓包,大多是由于碰撞导致子午线钢丝断裂后,持续行驶一段时间导致;断裂严重可能当场就爆胎了。如果是激烈驾驶爱好者建议备上轮胎险。

到这里可能有人会问,轮胎也属于车子的一部分,不应该属于车损险的赔偿范围吗?有必要单独买轮胎险吗?看完这篇文章你就知道了:

车损险只有这些能赔,不要傻乎乎被骗了!weixin.qq.275.com

3. 涉水险

涉水险主要是保障车辆在积水路面涉水行驶或被水淹后致使发动机损坏可给予赔偿,只赔进水的发动机,其他地方一概不赔。

如果被水淹后车主还强行启动发动机而造成了损害,那么保险公司将不予赔偿。

如果你只是偶尔开车,平时都是走路、坐公交又或者是居住在北方或内陆城市的车主,涉水险就没有必要买了,用处不大。

如果你是经常开车,而且你所在的地方经常下暴雨或者正处于雨季,又或者南方沿海城市容易积水的车主就有必要买涉水险了。因为车辆有很大的概率会因为涉水抛锚,而且自费修理发动机的话一般都会很贵。

如果投保了涉水险的话,可以赔付维修费用的80%-85%,涉水险只要几十块,性价比也是比较高的。

涉水险和车损险都是保自己车子相关的损失的,那什么情况下车损险赔,什么情况下涉水险赔,这篇文章将解答你的疑惑:

红色暴雨预警!车辆“涉水险”到底要不要买?weixin.qq.275.com

车险险种那么多,其实必须要购买的险种也就这四种:交强险+车损险+第三者责任险+不计免赔险

1. 交强险

交强险是国家规定必须购买的交通事故责任强制保险,不买不给上路,新车不给上户,年检更过不了,被交警抓到没买的话,扣车,罚双倍保费,并且要立刻购买才可以重新上路。

交强险是用来保障交通事故受害人(不包括本车人员和被保险人)的人身伤亡、财产损失的。

那交强险一年需要多少钱呢?银保监会规定,交强险的价格会随着出险的次数而上调。交强险投保的第一年保费几乎是固定的,由国家统一规定,私家车6座以下交强险费用是950元,私家车6座以上交强险费用是1100元。

后面会根据你是否出险,来调整你下一年的保费:

· 如果连续一年没有发生有责交通事故,那么保费降低10%;

· 如果连续两年没有发生有责交通事故,那么保费降低20%;

· 如果连续三年及以上没有发生有责交通事故,那么降低30%;

· 如果上一年发生一次不涉及死亡的有责交通事故,那么保费不变;

· 如果上一年发生两次不涉及死亡的有责交通事故,那么保费增加10%;

· 如果上一年发生了涉及死亡的有责交通事故,那么保费增加30%;

那交强险的赔付额度是多少呢?赔付次数是否有限制?这篇文章有详解的解答:

【交强险】你想知道的都在这里了!weixin.qq.275.com

2. 车损险

车损险保障被保险人或其允许的合法驾驶人在使用被保险机动车过程中,因碰撞、倾覆等保险责任范围内的自然灾害(不包括地震)或意外事故,造成被保险机动车的损失。简单地说,就是赔偿车的损失的保险。

如果买了车损险,车出现了问题,需要维修,那维修费用由保险公司承担,不然就得自掏腰包了。车辆行驶在路上磕磕碰碰在所难免,如果是豪车,又或者发生严重的交通事故,车的维修费少则几万块,多则几十万,因此,车损险也是有必要买的。

关于车损险的赔偿范围和保费,都在这篇文章里了:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

3. 第三者责任险

第三者责任险与交强险类似,也是保障发生道路交通事故造成第三方受害人的人身伤亡、财产损失,是交强险保额上的补充。

现在的豪车那么多,要是不小心磕碰到了,又或者发生交通事故,如果只依赖交强险,赔偿的钱是远远不够的,而且一旦发生重大事故,个人的死亡赔偿目前一般在70万左右。撞到了豪车,严重点的话50万是不够赔的。

所以第三者责任险也是很有必要买的。第三者责任险的保额根据个人经济条件+当地经济情况来定额,一般情况下,一二线城市100万起步,四五线城市或城镇农村地区至少50万。

至于第三者责任险一年保费需要多少钱,是跟车辆的种类、车辆使用性质等方面相关的,想要了解详细的保费可以看看这篇文章:

【第三者责任险】你想知道的都在这里了!weixin.qq.275.com

4. 不计免赔险

不计免赔险是一种商业车险的附加险。比如车损险和第三者责任险,保险公司为了控制风险成本,会设置一定的免赔率。如果不买不计免赔险,发生事故时免赔率的部分由车主自费。

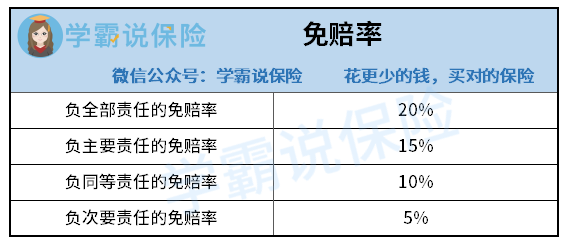

在交通事故当中,交警会根据现场的实际情况,给事故中的车主划分事故责任,有全责、主责、同责、次责、无责,这5种不同责任。

根据责任划分,保险公司也会给出不同的免赔率:

购买了不计免赔险就可以填补上免赔率这个"坑",由保险公司承担需要车主自费部分的费用。因此,不计免赔险可以降低车主的损失,也是很有必要买的。

至于不计免赔险的保费是多少,要根据你所买的险种的金额和相应的保险费率决定,想要了解具体的保费,请戳下方文章:

不计免赔险多少钱?买了就能全赔吗?weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章