分类:保险文章大全

福建的疫情牵动全国人民的心,多地疫情反弹再一次告诉我们:坚持防疫日常化,众志成城打好抗疫攻坚战。

与此同时,重疾险也逐渐进入大众视野,成为很多朋友抵御重疾经济风险的首选。

但市面上的重疾险很多,不仅保障内容有所不同,保障期限也有长有短,很多朋友都在选择定期或是终身保障上犯了难。

为了解决这一问题,学姐今天就跟大家展开聊聊这件事。

想要后文顺畅阅读,建议保险小白们先来补补保险基础知识:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com一、定期重疾险和终身重疾险到底是什么?

二、买重疾险,建议首选终身保障!

按照保障期限的不同,重疾险分为定期重疾险和终身重疾险。

其中,定期重疾险指的就是提供一段时期的保障,市面上通常有三种形式:保障一年的短期重疾险、保障固定时间段的长期重疾险(如保障30/40年)和保障到一定年龄的长期重疾险(如保障至70周岁);而终身重疾险就很好理解了,即保障至身故的长期重疾险。

了解过定期重疾险和终身重疾险的含义后,很多人就认为它们的区别其实也就在于保障时长的不同,为什么会纠结于怎么选择呢?

其实不然,因为选定期是有风险的,学姐建议大家首选终身保障!至于原因,马上道来~

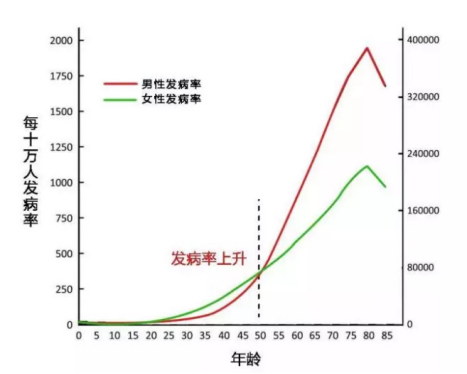

重疾险应该选择保定期还是保终身?weixin.qq.275.com1、符合重疾患病率的现实情况

虽然当下重疾呈现年轻化趋势,但其发生高峰仍为老年时期:

银保监会发布的重大疾病发生率表显示,就30岁男性而言:30岁至60岁之间的重疾发生率为18.03%;30岁至70岁之间的重疾发生率为36.52%;30岁至80岁之间的重疾发生率为57.72%。

由此可见,随着年龄的增长,重疾必保的28种高发重疾发病率越来越高,患重疾概率最大的时期还是在六七岁之后,女性也同样如此。

所以说,消费者若是选择那些定期重疾产品的话,根本无法在重疾高发病率时期为自己提供保障。

2、符合当下社会老龄化现状

由中国发展基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》进行了预测:到2022年左右,中国65岁以上人口将占到总人口的14%,实现向老龄社会的转变。同时,中国人均寿命持上升趋势,预计2021年达到77周岁。

这些数据表明大家的生存期更长,活的更久,6、70岁对于整个人生而言还尚未迟暮;与此同时,随着老龄社会的来临,延迟退休无疑是一种趋势,未来70岁时的你可能刚刚退休甚至尚未退休,仍然承担着家庭经济责任。

因此,保障至终身不仅没有变数,也经得起社会及时间的考验,完全可以让大家卸下“患重疾该怎么办?!”的担忧与无奈。

除此之外,保费问题也是需要解释的一点,相信很多人都因为钱的原因选择了定期,但并非所有的定期重疾险都比终身重疾险便宜。

就像储蓄型的终身重疾险,其现金价值会随着时间的增长而增长,就像一个强制储蓄工具,让你的钱以保单的方式不断升值,当升值到超过所交保费时,就相当于免费享受了这份保险带来的保障;甚至在生命末期退保还有可能得到收益!

但若是选择了一份只保障到70岁的定期重疾险,在你70岁的时候合同终止后,现金价值也没了,所有保费也就消费掉了。

总的来说,无论是从重疾患病率、当下社会现状还是保费上看,保障终身的重疾险产品都是更加合适的选择~

经济有限的朋友也不用怕,10款质高价优的重疾险都在这份榜单上了,可以对比后择优入手:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章