分类:保险文章大全

平安保险是我国保险行业的龙头大哥,在国内的知名度很高,我们的七大姑八大姨要提起保险十个没准就有八个知道平安。

那既然国民知名度这么高,它的产品到底怎么样呢?可以先看看这篇文章了解一下:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

平安公司到底靠不靠谱?

平安福20与其他热门重疾险对比

1、平安公司到底靠不靠谱?靠谱是肯定靠谱的。

中国平安是中国第一家股份制保险企业,至今已经发展成为金融、保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。它不仅是保险行业总市值第一的公司,也以超低的投诉率在业界颇有口碑。在美国《福布斯》全球上市公司2000强的排名是第7位,蝉联全球多元保险企业首位,同时继续蝉联中国保险企业第1位。

但平安保险靠谱,不仅仅是因为上面的这些数据,更是因为有银保监会的监督,不光平安,国内大大小小的保险公司在银保监的监管下,都一样靠谱!

这也是保险公司跟其他行业的区别。

所以不必太过担心公司出现经营状况不佳会导致破产而无法理赔。具体是怎么一回事,看看这篇文章就知道了:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

平安靠谱是一回事,它的产品值不值得买又是另一回事了。

我们在购买产品的时候一般主要是看它的保障内容有没有满足我们的需求,性价比高不高,在哪家公司买产品反而没那么重要。

2、平安福20与其他热门重疾险对比问到平安靠不靠谱,那就可能在考虑买它的产品,既然这样那就来看看平安保险中比较火的重疾险平安福20和其他公司热门的重疾险对比,到底是哪家性价比最高。

下图将平安福20和现在市面上颇得大家青睐的康惠保2.0以及超级玛丽3号Max做了一个详细的对比。

可以明显的看出在同等情况下平安福20的价格要比其他两款产品高将近一倍。至于它们的赔付比例以及特色保障将在下面的篇幅给大家详述。

1.1赔付比例

信泰人寿的超级玛丽3号Max在赔付比例上力度是最大的,在60岁之前,重症赔付180%,中轻症也有额外赔付;惠康保2.0的赔付力度略逊于超级玛丽3号Max,但在60岁之前,同样有重症额外赔付60%。

那我们再来看看平安福20,它的重症赔付没有额外赔付,轻症赔付只有20%,而且没有中症赔付。无论是对比哪一款产品,都丝毫没有胜算。

1.2特色保障

这三款产品的特色保障都不一样,很难笼统的说哪一款产品的保障力度更大,只能说看哪款产品更符合你的需求了。

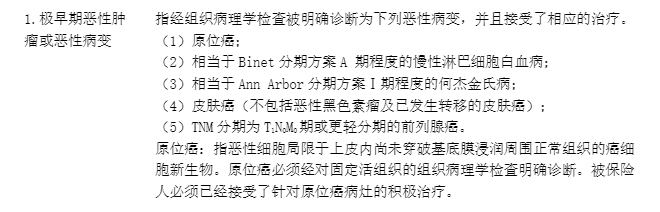

A. 超级玛丽3号Max的极早期恶性肿瘤或恶性病变

从图中可以看到,包括的疾病种类有原位癌、慢性淋巴细胞白血病、何杰金氏病、皮肤癌和前列腺癌这五种。这些极早期恶性肿瘤或恶性病变对应的是高发重疾中的恶性肿瘤,它的发病概率还是非常高的,因而这个早期癌症二次赔还是非常实用的。

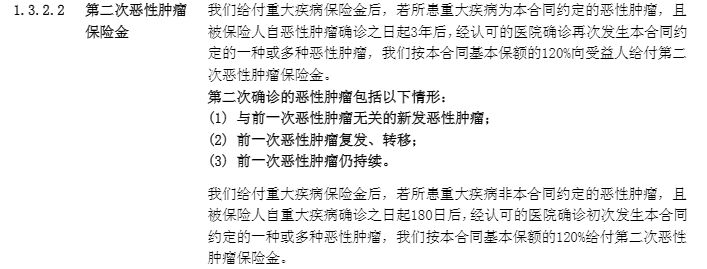

B. 康惠保2.0的恶性肿瘤二次赔

恶性肿瘤二次赔付的条件相对来说还是非常宽松的,无论恶性肿瘤新发、转移、复发或持续,都可以获得100%的基本保额。

首次患恶性肿瘤,再次罹症的间隔期为3年;首次罹患非恶性肿瘤重疾,再次罹患的间隔期为180天。

其实这样的恶性肿瘤二次赔付的设计是非常需要的,因为如果得了恶性肿瘤治好之后,它的复发率还是很高的,3-5年后就是再次发病的高峰期,而康惠保2.0的再次赔付间隔刚好也是3年,这就体现了它的人性化设计。

说到人性化,就不得不提康惠保2.0所特有的前症保障了。有前症保障其实也就意味着获得理赔的机会更大了,能够更加全面的保障被保人的权益。

不过前症保障到底是个啥?看完这篇文章你就懂了:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

C. 平安福20的运动保额奖励

平安福20的运动保额奖励又是个啥子东西?

笼统来说,就是如果你能完成合同中所规定的运动量,就可以获得额外的保额。这听起来还蛮吸引人的,既能监督我们锻炼身体又可以获得额外赔付。那具体是怎么个操作呢?

它是分为两个标准的,而且轻症和重症的赔付额度是不一样的。

运动标准一是要求被保人在合同生效的两年内,在指定的运动记录平台活动累计18个月达到每月至少有25天每天运动步数不少于10000步的标准,轻症额外赔1%,重症赔5%;

运动标准二是要求被保人在合同生效的两年内,在指定的运动记录平台活动累计24个月达到每月至少有25天每天运动步数不少于10000步的标准,轻症额外赔2%,重症赔10%。

这种运动赔付其实它的出发点是非常好的,可以鼓励我们多加运动,这样我们得病的机会会减少,同时保险公司需要赔偿的几率也会降低,可谓是双赢。但要想获得重症额外赔偿的10%,每个月25天都需要走一万步才可以,这对于运动达人来说或许不算什么,但是对于比较宅的人来说,就很鸡肋了。

从这三款产品的特色保障来看,超级玛丽3号Max和康惠保2.0各有千秋,但它们的侧重点是不同的,超级玛丽3号Max的赔付力度更大,而康惠保2.0的保障内容则非常全面。至于平安福20,它在保障内容上没有中症保障,轻症赔付比例甚至达不到及格线。在相比两款重疾险高出将近一倍的价格却没有相应的高保障,不得不说,在性价比上是被完全碾压的。如果单纯是奔着平安的名气去的,我觉得duck不必。

总而言之,从这几个方面看下来,平安福的性价比高不高相信大家心里有点数了。相对于其他两款产品而言,它不仅价格昂贵,而且没有保障力度也不大,如果想要购买的话还是需要慎重考虑的。

那有哪些性价比高的重疾险值得入手的呢?我熬夜给你整理好了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章