分类:保险文章大全

在配置重疾险时,学姐一直建议大家拉长缴费期限,因此有不少朋友会问,为什么要拉长缴费呀?重疾险交30年划算吗?

那么今天,学姐就来给大家科普一下,什么因素会影响重疾险的保费!感兴趣的朋友就接着往下看吧~

开始之前,先给各位小白送上一份礼物——保险知识手册,全网独家,快快收藏起来:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com>>重疾险交30年划算吗?

>>重疾险的保费还和什么因素有关?

>>学姐总结

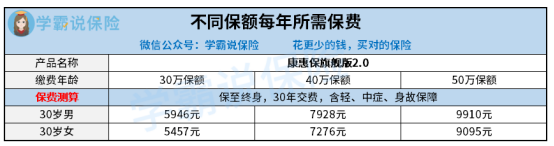

一、重疾险交30年划算吗?缴费期限是会影响重疾险保费的,当其他变量确定的情况下,缴费期限越长,每年所需要缴纳的保费就越少,以康惠保旗舰版2.0重疾险为例,一起来看看下面这个表格:

可以看到,选择30年缴费,一年下来的保费不超6千元,确实非常划算。

如果选择10年缴费,一年下来的保费超过了万元了。

由此可见,拉长缴费期限,是可以有效地减轻投保人的缴费压力的,拉高杠杆性。

那么,除了缴费期限,还有什么其他的因素是会影响重疾险保费的吗?且听学姐娓娓道来!

二、重疾险的保费还和什么因素有关?1、保额

众所周知,重疾险属于给付型保险,当被保人发生保险事故时,保险公司直接给付一笔保险金。

给付的保险金,则是根据投保人配置重疾险时选择的保额为基础,再按照合同约定的赔付比例进行赔付的。

保额越高,能得到的赔付金就越高,保障的力度也就越强,与此同时保费也会越高。

学姐也整理了一张表格,更能清晰的展示出来:

那么,在配置重疾险时选择多少保额合适呢?

重疾险的保额最好30万起步,50万比较合理,为什么?不妨看看保险专家是怎么解释的:

保险买多少保额合适?说说里面的门道weixin.qq.275.com2、被保人年龄

除了保额,被保人的年龄也是会影响重疾险的保费的,同样给大家举个例子:

在其他因素不变的情况下,20岁男女配置康惠保旗舰版2.0重疾险一年只需4千元左右,而40岁人群需要缴纳的保费在1万元左右,这个差距还是非常明显的。

所以学姐也一直强调,重疾险越早买越划算!

3、产品类型

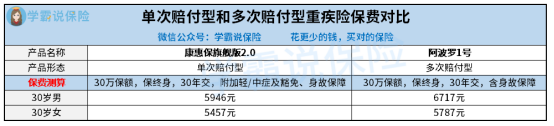

根据赔付次数的不同,重疾险可分为单次赔付型和多次赔付型。

单次赔付型重疾险,是指当被保险人一次患重疾得到理赔后,合同终止。

多次赔付型重疾险,就是在罹患一次重疾并得到理赔之后,保障不会失效,被保人第二次、第三次罹患重疾时,依旧可以得到理赔,直至理赔次数用完为止。

要知道,罹患过重疾的人群想再次投保重疾险是很困难的,普遍会遭到保险公司拒保。

毕竟保险公司也不是慈善机构,拒保也是无可厚非。

而多次赔付型重疾险,就能很好地解决这个问题,带给被保人更加稳定的保障!

但是相应的,保费也会比单次赔付型重疾险要贵一些,依旧给大家举个例子:

可以看到,一年下来的保费差距在千元之内,不同的产品价格也会有所不同,学姐仅挑选了两款比较有代表性的产品提供参考。

大家在配置重疾险时,可以根据自身需求和预算灵活,选择单次赔付/多次赔付的产品。

值得强调的是,关于多次赔付型重疾险,存在一些小细节需要我们注意,学姐都整理在这篇文章里了,快去看看:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com4、承保的保险公司

不少朋友在配置保险时,都会优先考虑人寿、平安这些大公司的产品。

我们配置保险的目的,就是为了转移风险,利用保险的杠杆性,用小保费撬动高保额。

而大保险公司,推出的保险产品往往会存在一定的品牌溢价,毕竟羊毛出在羊身上嘛。

而一些不知名的互联网保险公司,或者是近几年新兴的保险公司,推出的保险产品价格会比较实惠,性价比高,以此来抢夺市场份额。

也有不少朋友会担心,这些不知名的保险公司值得信赖吗?

学姐可以肯定的回答你:在我国,保险公司都是靠谱的,不信你看这篇文章:

买保险,到底是大公司还是小公司好?weixin.qq.275.com最后,贴心的学姐整理了一份高性价比重疾险榜单,感兴趣的朋友不妨点击看看:

十大便宜好价的重疾险大盘点!weixin.qq.275.com今天的科普就到这里结束了哦,希望对大家有所帮助,我们下期再见~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章