分类:保险文章大全

生病,从来不是一个人的事。

特别是对于33岁的男性,他已经成为一个家庭的支柱,一旦病倒,意味着这个家庭的倾塌。

我一个朋友30岁的时候添了一个儿子,他唯一的感想就是:“岁数越大,越感觉命不是自己的,好好活着,是一种责任。”

然而,根据抗癌协会公布的统计数据:我国癌症发病年龄提前了15-20年,原来50-80岁才容易患上的癌症,已经提早到了35-55岁。

并且,人一生罹患重大疾病的机率高达72.18%,患癌概率为36%,目前重大疾病的平均治疗花费一般都至少在30万元以上。

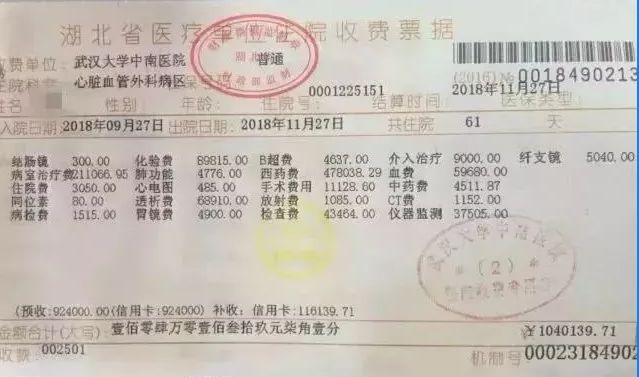

曾经,一张武汉大学中南医院的住院收费票据引起了很多人的围观。

住院科室是心脏血管外科,住院时间61天,共花费104万。

有不少网友调侃道,我觉得自己不值这个钱。

但是,玩笑总归是玩笑,如果真有一天得了重病,你的家人肯定不惜砸锅卖铁也要救你。所以,以免出现治疗费拖垮家庭的情况,还是买份高保额的重疾险吧: 推荐给33岁左右的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

推荐给33岁左右的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

本文重点:

33岁适合买什么商业保险?

买商业保险的注意事项

1.重疾险

第一种应该买的商业保险,当然是前面提及的重疾险。

重疾险,达到合同约定的疾病,就可以获得一笔理赔金。这笔钱,可以用来弥补生病带来的经济损失。设想一下,生了大病,自己无法工作,家人需要请假来照顾,经济来源一下子断流。

而生病住院,花的钱比平时多十倍百倍,医疗费、营养费,家里老人孩子的生活费也不能断,经济压力可想而知。

所以买份重疾险,在生大病的时候,还是非常好用的。

市面上热门的重疾险产品非常多,婉儿有一份比较齐全的热门重疾险产品测评表,想要了解一下可以点击下方链接:

全国热门的136款重疾险对比表weixin.qq.275.com

2.医疗险

医疗险是个非常细分的险种,产品相对多元复杂。以下不同方面的医疗报销需求,我们都可以找到对应的险种来解决问题。医疗险主要用于解决医疗费用报销,和社保医疗保险形成强有力的补充。

按照保障层次分,可以分为低端医疗险、中端医疗险、高端医疗险。

其中以最为熟知的便是极具杠杆效果的百万医疗险为例,30岁的被保人只需花300元左右的保费即可拥有一份保额上百万的住院医疗险,报销突破社保范围,自费药进口药都可进行报销。值得每人入手一款:

每周一更新!【25~35岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

3.意外险

意外险是保障意外发生的险种,保障的范围主要有意外身故或伤残、意外医疗、特定交通意外身故/伤残。

人的一生难免会发生这些意外,所以意外险是人生必备四大险种之一!而且意外险的价格便宜,挑选简单,适合所有人购买!

购买意外险,建议买一年期且保障比较全面的意外险,价格比较便宜,遇到更好的更换也十分方便!这里推荐给大家一些值得购买的意外险!快戳下方连接自取:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4.寿险

寿险是保身故或全残的险种,购买寿险可以防止家庭经济支柱突然离开或全残,导致的家庭经济崩塌。

寿险分为定期寿险和终身寿险,定期寿险一般可选择保到退休,价格相对比较便宜,适合普通工薪家庭购买;终身寿险价格昂贵,可保终身,比较适合家庭经济比较优裕的朋友购买!

寿险购买比较简单,学姐挑选了几款比较适合大家购买的寿险,都放在下面的链接啦~

推荐给33岁的你:值得买的十大寿险排行!weixin.qq.275.com

1.说百万医疗险可以保证续保到100岁的,别信,假的。

2.返还型产品非常不划算,很多看似美好的事物,往往有毒。

3.重疾险不都是“确诊即赔”,有些重疾险病重(没达到合同约定状态)到身故,也是不赔的。

4.容不容易赔,主要看条款,不是看品牌,不存在大品牌更容易赔的情况。

5.别过于相信身边的亲戚/熟人代理,不是说她们故意骗你,只是他们的保险知识很多是单一渠道的灌输。自己多对比,多看看。

6.不建议买长期意外险。长期意外险与短期意外险相比较,性价比较低;而占用现金流。

7.医保卡别随便借刷。

8.保险理赔最大的纠纷来源在于有没有如实告知身体情况,别生大病了再想着买保险,保险公司不是傻子。

9.重疾险保额不宜过低。我们购买保险的目的是抵御风险,如果保额太低,不足以抵御风险带来的损失,那我们也就失去购买保险的意义。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章