分类:保险文章大全

近日,河南政府通报河南最新灾情,截至8月2日12时,此次特大洪涝灾害已致302人遇难,50人失踪。

暴雨引发特大洪灾,导致不少人员伤亡,财产损失将近100亿元。

我们无法预知意外,但可以准备抵御风险的手段,就比如买保险,来给自己转移未知风险。

说到保险,最近有一款专门替孩子设计的重疾险,这款产品就是中德安联超级随心D款(少儿版)。

今天,学姐就带大伙来研究下超级随心D款(少儿版),来看看它能否替孩子保驾护航。

对保险一知半解的朋友,学姐先来发一波福利,助你了解全面的保险知识:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com本文重点:

中德安联靠谱吗?

超级随心D款(少儿版)怎么样?

一、中德安联靠谱吗?

在开始超级随心D款(少儿版)的深度测评之前,学姐来科普下它的承保公司——中德安联。

1、实力背景

中德安联人寿保险有限公司(简称:中德安联)是在华组建的首家欧洲合资寿险公司,于1999 年1 月25 日在上海正式开业。

截至2018年12月31日,中德安联的注册资本为20亿元人民币,其中安联保险集团占股权的51%,中信信托占股权的49%。

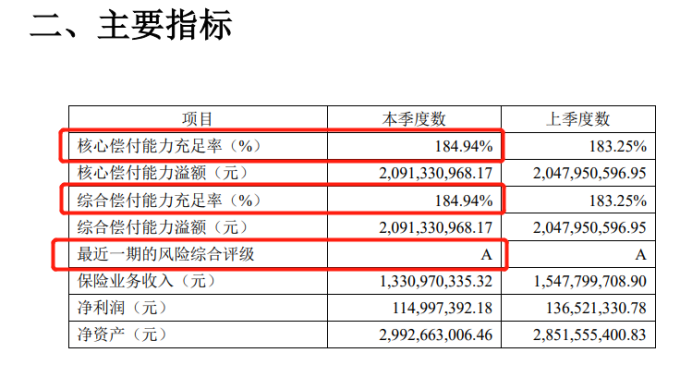

2、偿付能力

偿付能力是保险公司的生命线,保险公司想具有运营资质,就必须符合银保监会制定的这些规定:

核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险评级为B类以上。

以上是中德安联2021年第二季度的偿付能力报告,可以看出中德安联各项数据都超过银保监会制定的标准,足以得知中德安联有多靠谱了。

除了实力背景跟偿付能力,我们还可以从哪些方面考察保险公司呢?一文告诉你答案:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com接下来,就该进入正题了,也就是超级随心D款(少儿版)的测评环节了。

二、超级随心D款(少儿版)怎么样?

按照惯例,先来看看超级随心D款(少儿版)的产品形态图:

如图所示,超级随心D款(少儿版)承保出生满7天-17周岁人群,是一款专为孩子设计的少儿重疾险。

超级随心D款(少儿版)涵盖了重疾跟轻症这两项基础保障,能给孩子提供身故保障,满期未出险仍生存还能拿到返还金,是一款返还型重疾险。

学姐看来看去,也只发现超级随心D款(少儿版)唯一的亮点,那就是等待期短了。

超级随心D款(少儿版)的等待期只有90天,能让被保人尽早享受到产品的保障,同时最大程度地降低等待期内出险的概率。

毕竟,在等待期内出险也不是什么好事,不信的话可以看这里:

等待期内出险怎么办?不懂可是要吃大亏的!weixin.qq.275.com只不过,相比起优点,超级随心D款(少儿版)的缺点似乎更加明显。

1、缴费年限短

超级随心D款(少儿版)的最长缴费年限为20年,相比那些能选择30年交的产品,超级随心D款(少儿版)的缴费年限确实太短了。

缴费年限越长,消费者每年面对的保费压力也就越小,保费豁免触发的概率也会增大。

缴费年限的选择是有门道的,详情可以看这里:

缴费年限怎么选才不会亏?weixin.qq.275.com这样看来,超级随心D款(少儿版)的最长缴费年限确实不如人意。

2、保障期限不灵活

超级随心D款(少儿版)只能保至30岁,当保险期满后,就得选择其他产品进行投保了。

在寻找替代品时,保障空档期就暴露出来了。即便找到了心仪的产品,也可能因为身体有些小毛病而被拒保。

如今市面上很多少儿重疾险都能保终身,即便是保定期,保障的年份也很长。

就像这款妈咪保贝新生版,可选保20/25/30年,也可以选择保至70/80周岁或保终身。相比超级随心D款(少儿版),妈咪保贝新生版显得更加人性化。

此外,妈咪保贝新生版在保障内容上也比超级随心D款(少儿版)多得多,详情可以看这篇文章:

新产品妈咪保贝新生版,亮点竟然这么多weixin.qq.275.com超级随心D款(少儿版)的保障期限太短,对追求长期保障或终身保障的人来说非常不友好。

3、不保中症

对于优质少儿重疾险而言,重疾、中症跟轻症保障缺一不可。

中症是指患病程度介于轻症跟重疾之间,要比轻症更严重一些,但还没有达到重疾的严重程度。

如今很多重疾在早中期就能被检查出来,中症保障被用上的几率更大。

但是超级随心D款(少儿版)却不保中症,确实不能让人满意。

4、轻症赔付比例低

超级随心D款(少儿版)的轻症只赔20%保额,这点赔付比例真的太少了。

市面上同类型产品的轻症能赔到30%,以50万保额换算的的话,足足比超级随心D款(少儿版)多赔了5万。

不仅是赔的少,超级随心D款(少儿版)的轻症涵盖病种不全面,缺乏常见的轻度脑中风、不典型心梗、冠状动脉介入术等,无法全面替孩子保驾护航。

若是想给孩子更加全面的保障,这款超级随心D款(少儿版)并不是最优选择。

市面上有哪些优质的少儿重疾险呢?看这份榜单就足够了:

十大超高性价比的小孩子重疾险,这篇攻略别错过!weixin.qq.275.com总结:中德安联保险公司虽然靠谱,但旗下这款超级随心D款(少儿版)的缺陷却有很多,并不是一款优质的少儿重疾险。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章