分类:保险文章大全

自从7月17日以来,河南遭遇了千年一遇的大暴雨,三天就下了一年的雨,可见降雨量有多大,目前已造成12人遇难……

学姐看着河南暴雨的热搜,心里很揪心,在自然灾害面前,人类是多么的无奈,而疾病面前何尝不是如此?

生一场大病,不仅身体遭受折磨,还要花费昂贵的医疗费用,很多人以为有了医保就“高枕无忧”了,没必要买商业医疗险。

可事实是医保有很多的限制,比如报销比例,报销范围,报销额度等等,要是生了严重的疾病,医保报销的钱也只是杯水车薪,因此,即使有了医保,也是很有必要买商业医疗险的。

关于社保和商业保险的详细内容及区别,这篇科普文一定要看看:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

· 医保的优点和局限性

· 商业医疗险怎么买?

一、医保的优点和局限性医保是国家给予我们的基础医疗保障,医保主要分为职工医保和城乡居民医保,其中城乡居民医保包含了城镇居民医保和新农合,职工医保是每个月都要缴费,一般由公司统一为员工购买;城乡居民医保是每年缴费一次,一般需要自己去当地社保机构办理。

只要在医保范围内,无论是大病还是小病,门诊或住院都可以报销相应比例的费用,而且医保还有以下这些优点:

1. 投保门槛低:不需要健康告知,可以带病投保,有既往病史都可以投保,只要生病住院都可以按比例报销,也不限制职业,即使是高危人群也可以投保。

2. 保证续保 :不管身体状况是否发生变化,是否生过病报销过,医保都可以一直续保。

3. 长期有效:职工医保缴费满一定年限后,就是长期有效的,比如广州规定医保缴纳满15年就可以终身享受医保待遇。

如果不知道医保是怎么报销的,这篇攻略你一定要收藏啦:

医保最全报销指南都在这里了!weixin.qq.275.com

虽然医保的优点很突出,但也存在一定的局限性:

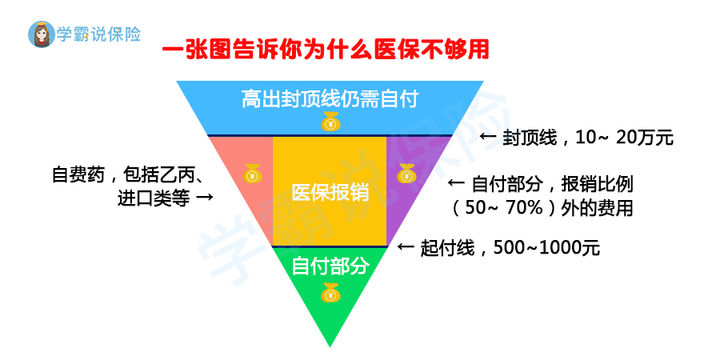

1. 报销额度有限制

医保报销有起付线和封顶线,起付线即最低报销额,起付线以下的费用需要自己承担,超过起付线的部分才予以报销,起付线一般设置在500-1000元不等。

封顶线是指报销上限,无论你花多少,医保最多给你报这么多,住院报销一般最高限额是10-20万,门诊报销一般为2万,超过的部分也是需要自费的。

不过每个地区的经济状况不一样,所以不同的地区的起付线和封顶线都是不一样的,具体要看当地的相关规定。

2. 报销范围有限制

医保报销有“两定点,三目录”,两定点指的是定点医院和定点药店,三目录指的是基本医疗保险药品目录、基本医疗保险诊疗项目和基本医疗服务设施标准。

定点医院和定点药店,也就是说我们的医保报销需要绑定相关定点医院和定点药店才可以,如果不是定点医院和定点药店,报销比例很低,或者报销不了,不同地区能够绑定的定点医院以及定点药店数量是不同的,一般为2~4个。

医保的药品只能报销甲类和乙类的药品,像部分乙类、丙类、进口类等药品是不能报销的,都是需要自费。

中国目前批准可销售的药品总数在20万左右,2020年新版医保目录共收录药品2709个,仅占药品总数的1.3%,可想而知,医保能报销的药品是很少的。

而且无论是住院还是门诊治疗,只有在医保明确规定的用药、服务、诊疗项目内、医疗服务设施才可以报销,不在范围内的就要自费了。

3. 报销比例有限制

医保的报销金额=(治疗总费用-起付线-自费部分)×报销比例 ≤最高报销额

医保的报销比例一般为40%-80%左右,治疗必需且便宜好用的甲类药按100%报销,可选择使用且好用、价格贵的乙类药一般按70%-80%报销。

报销比例的高低,是由就诊医院的级别以及我们花费医疗费用的多少决定的,就诊医院级别越高,报销比例越低,个人负担比例也就越高;花费医疗费用越高,报销比例越高,个人负担比例越低。

因此,从医保的三大局限性中可以看出,医保只是基础的医疗保障,如果想要全面的医疗保障,需要配置商业医疗险。

如果不知道怎么选择医疗险,可以看看这份医疗险榜单:

超全!国内热门百万医疗险对比表weixin.qq.275.com

1. 选择保障范围广的

我们在挑选医疗险的时候,要选择保障全面的,比如涵盖了一般住院、重疾住院、特殊门诊报销、门诊手术报销、住院前后门急诊报销、质子重离子费用100%报销等内容。

另外医疗险要选择社保内外都可以报销的,报销额度在100万以上就可以了。

2. 选择报销比例高的

选择医疗险时,我们要关注免赔额和报销比例,免赔额一般有0免赔、1万元免赔、2万元免赔,免赔额越低,保费就越贵,一般来说,1万元的免赔额是比较合适的。

医疗险的报销比例是越高越好,这样报销的钱就更多了,医疗险最高的报销比例为100%。

3. 选择续保条件好的

续保条件好的医疗险,即使身体健康变差了、理赔了也可以续保,对被保人很有利。

在同样的保障内容下,可以优先选择可以保证续保的产品,即使产品停售了,在保证续保期内也是可以继续续保的,目前有6年保证续保的医疗险和20年保证续保的医疗险。

比如超越保2020,不仅有保障很全面,而且还可以保证续保6年,保证续保期满后,续保也是不需要审核,续保条件很友好。不过超越保2020还有一些小缺陷,买之前一定要看哦:

【超越保2020】说好的全面升级,我的期待却扑了空!weixin.qq.275.com

4. 选择增值服务丰富的

选择医疗险的时候,要选择增值服务丰富的医疗险,比如就医绿通、医疗费用垫付、外购药报销、海外就医、术后护理等等。

其中就医绿通和医疗费用垫付是很实用的增值服务,就医绿通可以快速安排医生/床位/手术,医疗费用垫付是保险公司先垫付医疗费用,出院后再进行结算,不用到处筹钱,可以安心治疗。

学姐这里整理了10款优秀的医疗险,在保障范围、报销比例、续保条件、增值服务方面都很不错,可以参考参考:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

综合来说,医保只能给予我们最基本的保障,医保报销又有各种各样的限制,要是生了大病,医保报销的费用只是“冰山一角”,因此,学姐建议大家一定要配置一份商业医疗险,不仅保障全面,报销额度高,报销范围广,性价比还挺高的,价格也便宜,像20多岁的年轻人买,一年的保费也就两三百块,很值得买。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章