分类:保险文章大全

小福星退市的消息传得沸沸洋洋,一边是平安人寿众推销人员对小福星的留恋与不舍,另一边则有不少已投保的小伙伴感到忧虑。

小福星退市,学姐并不可惜,想知道为什么吗?

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

昨晚学姐接到一位妈妈的私信说她刚给孩子买了小福星,现在有点后悔,问学姐怎么退保才好。学姐将回信的内容整理成今天这篇专栏,跟大家也科普一下~

相关的问题,学姐曾经有进行过分析:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

本文重点:

·退保前需要做的准备

·如何退保损失更少

·退保的注意事项

一、退保前需要做的准备

凡是预则立不预则废,退保一样不能冲动,在退保前应做足准备,匆忙退保往往吃力不讨好。

退保前要做的准备有哪些?学姐给你捋一捋:

(一)了解退保的类型

退保分犹豫期退保和正常退保两类。

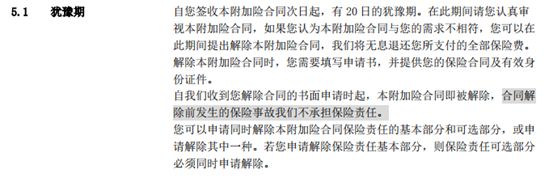

犹豫期退保即根据保险条款规定的犹豫期,期内退保通常保险公司会扣除工本费后退还全部保费。简单来讲,犹豫期内退保无损失,小福星规定了20天的犹豫期,你可以自查订立合同的时间,是否超过了20天,如果还在期内,可放心退保。

正常退保即超过犹豫期退保,一般要求保单经过一定年度后,投保人才可提出解约申请,并且,通常情况下领取过保险金的保单不得申请。

小福星正常退保的规定是:自收到解除合同申请书之日起,30日内退还现金价值,并且要求退保人提供保险合同和有效身份证件。可以看到,正常退保退还的是现金价值而非全部保费,而刚交几年的保险一般现金价值会低于全部保费,所以正常退保是有损失的。

(二)准备好替代的重疾险产品

如果你决定要退保小福星,那么在退保前建议找到一款性价比更高的同类产品作为替代品。

2020年有哪些适合小孩、性价比高的重疾险产品呢?

2020年十大高性价比的小孩重疾险weixin.qq.275.com

有一点你必须明白:退保意味着保障失效,在没有替代品的情况下,孩子将进入“裸奔状态”。要知道小孩的抵抗力不如大人,极其容易就被病魔缠上,“裸奔”得越久,风险就越大。

那是不是有了替代品就可马上去退保呢?错!可别忘了新产品会有等待期,新产品的等待期没过就退保旧产品也一样进入“裸奔”状态。目前,重疾险最短的等待期是90天,如果你已准备好替代的重疾险产品,快去看看等待期有多少天!

(三)确保孩子健康状况适合投保新产品

重疾险有健康告知要求,如果被保人健康状况不符合要求,不能成功投保。在退保前,务必对孩子当前的健康状况作全面的评估。不然,新的保险被拒保,旧的保险已退保,被迫“裸奔”就很尴尬。

二、如何退保损失更少

谈完了退保的基础知识,接下来就是最干的干货了。每一分保费都是血汗钱,都不忍心白白浪费,那到底要怎样退保损失才更少?学姐给你简单分析一下:

(一)犹豫期内退保

据上文提及的犹豫期退保相关规定,就小福星来说,如果投保没到20天,还在犹豫期内可以直接退保并且无损失。所以,退保应首先想到是否还在犹豫期内,赶在犹豫期内退保最佳。

(二)选择“减额交清”

上文也有提到,超出犹豫期后退保,一般只能退还现金价值。此时,选择申请“减额交清”会是一种降低损失的方式。那“减额交清”是什么呢?简单来讲,就是当投保人不准备继续交保费,申请将保额降低,把之前已缴纳的保费充当以后的保费,比如之前买了50万保额的保险,之后和保险公司说不想继续缴费,那么保险公司将保额给你降低到10万。不过不是所有的保险产品都有这个功能,需要提前咨询一下保险公司。可以放心的是,小福星具备“减额交清”功能。不过,需要注意小福星的具体规定:仅基本部分可办理“减额交清”,可选部分不可办理“减额交清”。如您申请对基本部分办理减额交清,则可选部分需申请解除。

所以,如果你手上的小福星有附加其他保险责任,附加的部分不能申请。

三、退保注意事项

(一)回忆是否是被销售误导

如果你入手刚小福星不久,且现在退保皆因当时实在支架不住保险推销人员的宣传攻势的话,可以回忆一下购买的过程。回想一下,保险推销人员是否存在刻意隐瞒客户状态、夸大保险责任或保险产品利益、代客户签名或代填写健康告知的行为。

如果确实遇到了可以通过保险公司进行投诉或通过银保监会进行反馈,还可拨打银保监会消费者维权投诉热线12378来保障自己的合法权益。

(二)摆正心态,切忌盲从

建议退保前先反问自己,是否真的不适合这款保险。决定放弃一款旧产品时,要认真分析新产品的条款。

同时,学姐想说,买保险不像买手机买电脑,追逐新产品要结合自身经济条件,不可因产品迭代盲目退保。如果只是因为有某产品升级了,升级后的新产品更好了,是不建议退保的。

好的产品以后会层出不穷,不能因为以后产品的优劣决定了你现在的选择。毕竟,在保障方面,你不知道明天和意外哪个先来,贸然“裸奔”风险极大。

当然,小福星学姐是不看好的,条件允许的话,退就退吧:

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

结语:退保绝不是匆忙的决定,事前应做好充足的准备,了解透彻相关的条款与规定。

若想将退保损失降低,需掌握一定的技巧。同时,退保意味着保障中断,在没有找到替代的新产品前贸然退保风险极大,学姐并不建议“裸奔”。

当然,如果感觉被推销人员坑了,是需要及时掌握证据联系相应机构、部门进行维权。最后,希望大家摆正退保的心态,不能盲目地追逐新的保险产品,保障的稳定、持续才是真理。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章