分类:保险文章大全

前段时间,又有一款普惠性百万医疗在湖南落地,大街小巷到处都是它的身影,学姐说的就是湖南全民保。

据说它是一款省级定制、超低价、不限年龄、全民可保、百万保额的产品,难道这款产品如此吸引人吗?学姐怀着期待的心情给大家测评一波!

在正式开始前,这份关于保险的基础知识要提前了解下:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

・湖南全民保保障如何?值得买吗?

・湖南全民保竟然暗藏这些缺陷!

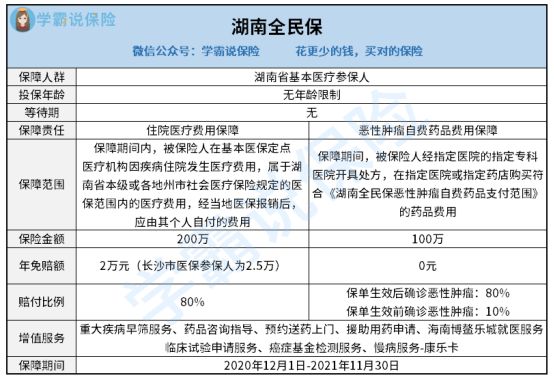

话不多说,学姐制作了一份湖南全民保的保障图,便于大家能清晰的知道其保障情况:

由上图可知:湖南全民保是一款面向全省基本医疗保险参保人的补充医疗保险,它对于投保年龄、投保人群无限制,所以即使是高危人群或是高龄老人都能投保,对于这部分人群十分人性化。

除此之外,这款产品也没有等待期,要知道一般医疗险都会设置等待期,万一在此期间出险则很可能遭遇保险公司的拒赔,而湖南全民保则无需担心这一点。

关于等待期的介绍可阅读下文:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

湖南全民保的保障责任如下:

1、住院医疗费用保障:在医保目录内,经社会基本医疗保险补偿后的个人自费超过2万(长沙市医保为2.5万)的部分,可通过湖南全民保报销80%,最高可报销200万。

这里需要注意的是,关于住院医疗费用保障责任的报销,必须先由社保进行报销,再用湖南全民保报销。

2、恶性肿瘤自费药品费用保障:在买了湖南全民保且诊断为癌症后,在符合条件的情况下,可报销医药费的80%,最高可报销100万。

举个例子:假设老王购买了湖南全民保,之后因肺癌住院了,医保报销目录内共花费28万元,医保报销后还要自己掏8万元,同时还使用特效药花费48万元。

通过湖南全民保,一共可以报销:

医保内自付费用:(8万-2万)*80%=4.8万元

特定药品费用:48万*80%=38.4万元

一共合计可报销38.4万+4.8万=43.2万元

能够看出,本身我们其实需要自费56万元,由于使用湖南全民保进行报销后,自己只需要自费12.8万元了,这大大减轻了患者的经济负担。

当然,湖南全民保也并非无缺陷,学姐建议大家看完再入手也不迟!

1、免赔额高:它是指事先约定好损失额在规定数额之内自行承担损失的部分,也就是说不予以赔偿的额度。

湖南全民保针对住院医疗费用保障竟然有高达2万的免赔额,也就是说,在医保报销生病住院费用后,对医保目录内个人自付超过2万的那部分才给报销。

等于说在可以报销的情况下,个人需承担2万的医疗费用,要是未超过2万元则无法报销。这一规定大大提高了报销门槛,对于预算不充足的人就不够友好了。

当然,免赔额也并非越低越好,想弄清楚其原因的不妨看看下文:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

2、不保证续保:一款医疗险,最看重的就是续保条件,要是保证续保,就算发生过理赔、身体出现问题或产品停售等情况,之后也能继续享受保障。

但湖南全民保的保障时间为2020年12月1日-2021年11月30日,并且未说明保证续保,就算买了这款产品后也没法安心,随时都要担心保障到期无法购买其他医疗产品的情况。

其实学姐认为,对于身体健康、年龄不大且不属于高危职业人群,建议还是购买百万医疗险更好,不仅享受更全面的保障,而且还提供增值服务。

所以针对这些人群,学姐给大家推荐这几款热门百万医疗险:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

当然,针对投保不了百万医疗险的朋友,湖南全民保也是个不错的选择,毕竟有总比没有好!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章