分类:保险文章大全

还记得火出国外的云南象群吗?它们虽然萌萌哒,但是如果没有保险公司的保障,农民伯伯的收入就凉凉了!

据《中国银行保险报》最新报道,针对此次亚洲象北迁,云南省有2803户次的涉受损农户,从野生动物肇事公众责任保险(简称野责险)里得到理赔,目前相关保险公司已完成506.92万元的赔付!

我们看得开心的背后,其实是有人为我们负重前行。

在这些承保公司里,国寿财险俨然入列。国寿财险隶属于中国人寿,中国人寿一直深受国民喜爱,也曾推出过国寿福2019、国寿福2021等经典产品。

这两款产品有什么联系呢?今天,跟着学姐来看看吧!

正文之前,我们先来了解一下中国人寿吧:

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

话不多说,我们赶紧来看一看!

本文重点:>>国寿福2019 VS 国寿福2021,这些坏毛病还是没改!

>>比国寿福2021更值得买的重疾险,有哪些?

为了方便大家理解,学姐熬夜给大家整理出了一张产品对比图:

由图可见,国寿福2021比起国寿福2019确实有了一点点进步,但总体上它还是那么地“死性不改”。

>>漫长的等待期

等待期内出险,保险公司是不会理赔的。

对于一款重疾险而言,等待期最好是90天,这是目前比较人性化的一个设置。如果等待期是180天的话,那就有点太长了!

等待期是一个重要的点,我们投保前可不能迷迷糊糊地就投了,否则到时后悔也来不及了:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

>>配不上保费的保障

可以看到,无论是国寿福2019,还是国寿福2021,它们的保费都是比较贵的——30岁人投保50万保额,30年交,无附加,保费都得要10000多元。

可是,国寿福2019和国寿福2021的保障真心让我不想交这个钱。

国寿福2019就不用说了,连中症保障都没有,这就好像吃蒸饺不给花生酱。虽然国寿福2021有了中症保障,但赔付比例只有50%保额——要知道现在中症赔60%保额、轻症赔30%保额的重疾险产品才是主流!

重疾保障就更不用说了,如果不选上可选责任的话,国寿福2019和国寿福2021是不会给你额外赔付的!

有额外赔付和没有额外赔付的重疾险,那是云泥之别!同是投保50万保额,一款在60周岁前额外赔60%、80%保额,甚至100%保额的重疾险,能给到你80万、90万、100万的理赔~

另外,国寿福2019和国寿福2021没有自带被保人豁免,还得自己多交钱去附加才可以。这波操作,是真的很令人无语了......

国寿福2019现在已经下架了,如果大家想投保国寿福2021的话,建议还是先看看下面这篇短文:

国寿福2021版的三大心机,简直不要太扎心!weixin.qq.275.com

看了学姐说到国寿福2019、国寿福2021这么多的缺点,想要投保重疾险的小伙伴就骂人了——你这不是制造焦虑吗?

我可没有哦!下面这几款性价比不错的重疾险,你也可以参考一下的~

学姐给大家搜罗了两款重疾险好物,它们的具体形态如下图所示:

相信小伙伴看到这两款产品的价格确实有点心动了,但是如果保障不给力的话,学姐还是要批评的!

但在这些方面,这两款确实不错:

>>疾病保障充足

在赔付力度上,凡尔赛1号重疾险和康惠保旗舰版2.0都是值得一夸的。

首先,它们都在60周岁前设置了额外赔付,而且凡尔赛1号重疾险甚至在65周岁前都能额外赔!

其次,凡尔赛1号和康惠保旗舰版2.0重疾险的轻症、中症的保障也是蛮给力的,都是现在比较优秀的赔付水平。不过凡尔赛1号独特的地方在于,轻症和中症的赔付次数是共享的!

这就比较实用啦,毕竟我们说不准会患几次轻症,几次中症,共享次数的话就不需要我们担心这个问题啦~

想要了解凡尔赛1号的话,可以看看下面的文章哦:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

>>有恶性肿瘤重度二次赔

像癌症这样容易复发的病,如果没有二次赔付的话,这个重疾险产品对被保险人的保障力度就没那么强了。

但是凡尔赛1号重疾险和康惠保旗舰版2.0都设置了恶性肿瘤重度二次赔的保障,虽然是一项可选责任,但至少给了我们一个选择的权利呀!

有的小伙伴就问了,国寿福2021也有重度恶性肿瘤多次赔,所以凡尔赛1号和康惠保旗舰版2.0也好不了哪里去吧~

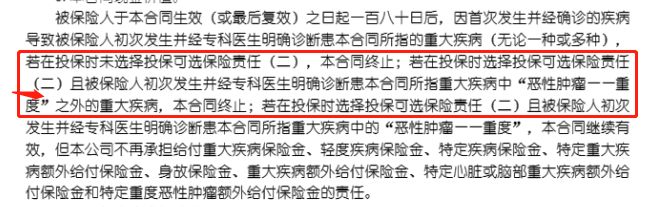

给你们看看国寿福2021的条款,你就知道猫腻了:

可见,如果第一次患的重疾不是“恶性肿瘤——重度”,合同也是会终止的!也就是说,投保国寿福2021,要是第一次患的是其他重疾,你多交的保费就打水漂了~

但是凡尔赛1号和康惠保旗舰版2.0则考虑了这种情况,即使首次确诊的不是“恶性肿瘤——重度”,间隔180天后确诊了“恶性肿瘤——重度”,也是可以赔的!

哪个对消费者更友好?一看便知!而且康惠保旗舰版2.0还多了一项前症保障,保障更广。

如果想要了解一下康惠保旗舰版2.0的话,可以看看这篇小文章:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

综上所述,国寿福2019和国寿福2021区别不大,共同点都是保障鸡肋,但保费高昂。

投保的话,建议小伙伴再看看其他高性价比的产品哦~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章