分类:保险文章大全

答案是肯定的,在经济条件允许的情况下,学姐会配置社会医保+医疗险+重疾险+定期寿险+意外险。

下文就给大家阐述具体的原因,本文全篇干货,建议点赞收藏!

开始之前,鉴于本文有很多保险相关术语,不妨先阅读一下这份保险知识手册:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

>>为什么要买保险?

>>买哪些保险好?

>>学姐总结

人生在世,风险难以避免,但是我们可以通过配置保险,去将风险有效的转移,那么我们一生中会遇到哪些风险呢?

1. 疾病风险

有数据统计,目前我国主流城市的白领亚健康比例高达76%,真正意义上的健康人群比例不足3%。

并且,疾病年轻化现象日趋严重,80后、90后已经成为癌症青睐的对象了!根据银保监会数据统计显示,重疾疾病平均索赔年龄为42岁。

因病返贫的新闻大家也看的多了,对任何一个普通家庭而言,重疾的治疗费用无疑是压垮人的一座大山:

2. 身故风险

近期有一首歌在某音上特别火热,其中一句歌词是这样的:“18岁19岁20岁都不睡,年轻人熬灵魂,都像千杯不醉”。

这句歌词反讽了当代年轻人的日常,各种不良的生活习惯已经是常态,知道熬夜不好,但是还是天天熬夜,甚至还有网友调侃到“熬夜不好,建议通宵”,这些不良的生活习惯,让身故风险离我们越来越近。

有数据显示,70%中国人有过劳死风险,倘若不幸身故,父母谁来赡养,欠下的债务谁来偿还?父母不仅白发人送黑发人,还要遭受到经济上的打击。

3. 意外风险

意外风险是距离我们最近的一个风险。比如摔跤、被猫狗咬伤、车祸等等。

公安部的统计数据显示,在我国,每年发生的交通事故50万起,有数万人因交通事故死亡。

有一句老话说的好“不怕一万就怕万一”,我们真的无法预测意外和明天哪一个先来。

在风险面前,人类是显得毫无还手之力的,但是我们可以利用工具去有效地转移风险,就是配置保险。

那么配置哪些保险能有效的规避上述的三种风险呢?别着急,咱们接着往下说。

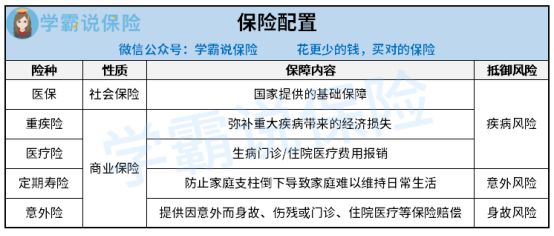

二、买哪些保险好?学姐整理了个简洁的表格,我们先来一起看看:

下面就学姐就给大家分点详细说说:

1. 社会医保

属于社会保险,是国家给予的社会福利,有无投保门槛、价格低廉等特点,能够提供住院、治疗、手术等医疗费用的基础保障。

但是可报销的范围非常有限,一些进口药、特效药还有特殊的治疗都是不可以报销的,所以需要商业保险进行补充。

2. 医疗险

商业医疗保险是医保的有效补充,也是报销型保险,凭看病的发票给保险公司报销,看病实际花费多少,保险公司就赔付多少。

商业医疗险主要有小额医疗险和百万医疗险两种。

小额医疗险:针对的是门诊、住院产生的小额费用,报销额度在几万左右,通常没有免赔额。

虽然小病痛的花费不高,但是常年累计下来的医疗费也不是一笔小数目,小额医疗保险就能有效的减轻我们的经济压力。

百万医疗险:主要针对重大疾病,一年仅需几百元的保费,就能换取几百万元的报销额度,性价比非常高,通常会设置一万元左右的免赔额。

倘若不幸罹患重疾,所需要的高昂治疗费用并不是每个人能负担的起的,百万医疗险就能有效的转移这份风险。

不知道买什么百万医疗险好?别着急,学姐都整理在这了:

十大值得买的百万医疗险大盘点!weixin.qq.275.com

综上所述,在经济条件允许的情况下,学姐会小额医疗险和百万医疗险双管齐下,这样可以做到看病不花一分钱!

3. 重疾险

在经济条件允许的条件下,学姐还会配置一份足额的重疾险。

重疾保险属于给付型保险,当被保人发生合同约定的重疾时,保险公司会赔付保险金,保险金的用途是不受限制的,可以用于医疗费用或者补偿收入损失。

很多朋友会疑惑,为什么配置了医保、医疗险,还要配置重疾保险呢?

要知道,疾病的治疗费用只是我们肉眼可见的支出,这部分的费用可以利用医保、医疗险进行报销。

可是有没有想过,倘若不幸罹患重疾,看护费、康复费这些隐形支出?

并且,罹患重疾,3~5年内无法工作,这段时间中断的经济收入,有想过吗?

这些都是无法利用医保、医疗险进行报销的,倘若配置了一份足额的重疾险,给付的保险金就能用于弥补这些支出。

想买重疾险无从下手?没关系!学姐已经帮你整理了好了:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

4. 定期寿险

寿险是保障形态最简单一种保险,身故或伤残保险公司就赔钱。

主要的作用是防止家庭经济支柱倒下导致家庭陷入经济困境,难以维持日常生活。

根据保障期限分为终身寿险和定期寿险。

终身寿险保费昂贵,功能更侧重于财富传承,适合需要财富传承人群配置。

定期寿险保险费平价,性价比高,更适合大众人群配置。

倘若配置了一份足额的定期寿险,又能有效转移身故风险,自身不幸身故时,家人得到一笔赔付金,用于日常支出,即使人不在了,爱和责任依旧在。

定期寿险怎么买?看着三点就够了:

定期寿险是什么?适合哪些人买?你想知道的都在这里!weixin.qq.275.com

5. 意外险

抵御意外风险的最佳工具,提供被保险人因遭受意外而导致身故、伤残或门诊、住院医疗的保险赔偿。

意外保险普遍价格低廉,几十块到一百块就能换来几十万的高保额,杠杆性非常高,即使是预算不足的人群也适合配置。

学姐过滤了市面上上百款意外保险,最终对比出10款最值得配置的,感兴趣戳:

必看!最值得买的意外险都在这里了weixin.qq.275.com

最后的最后,学姐要强调一点:配置保险并非是一个静态的过程,而是一个动态的过程,一份保单不能保障所有。

所以,倘若在经济条件允许的情况下,最好是医保、医疗险、重疾险、定期寿险、意外险都配置齐全,这样才能做到保障滴水不漏。

不过,鉴于不同年龄段的人群需求和预算不同,保险的配置方案也会有所差异,对此学姐专门整理了一篇文章,感兴趣的朋友不妨看看:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章