分类:保险文章大全

只有身故/全残,寿险才会赔付。如果在仍生存的状态就想把所有钱取出来,那么只能退保,退保的话,你只能得到现金价值。

阳光人寿臻爱倍致是一款增额终身寿险,现金价值会随着存取的时间日益增长。每年存5000,连续存5年,本金25000能否全部取出来呢?今天学姐给你答案!

正文之前,我们先来学习一下什么叫做增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

话不多说,我们马上测评!

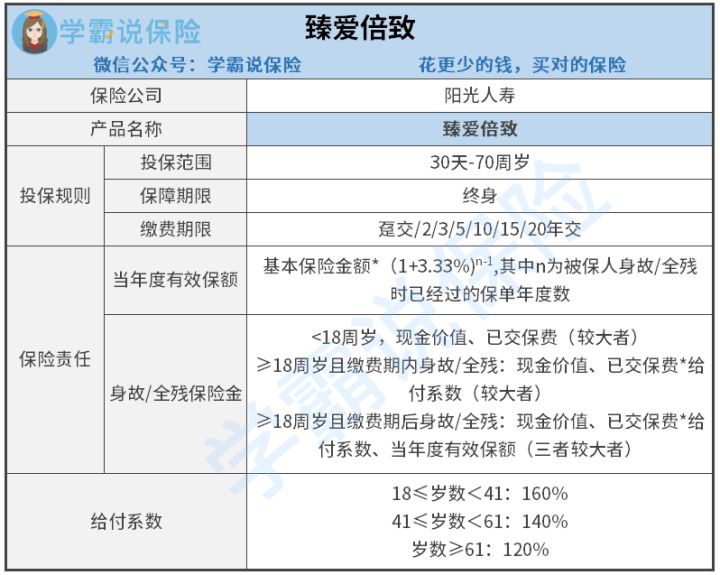

本文重点:>>阳光人寿臻爱倍致终身寿险保障内容有啥?有何优缺点?

>>阳光人寿臻爱倍致终身寿险收益如何?高不高?

为了方便大家理解,学姐为大家准备了精心制作的产品保障图:

就一款增额终身寿险来说,阳光人寿臻爱倍致的保障怎么看都感觉不得劲儿。

看看这给付系数,学姐就瘆得慌。虽然18岁到41岁这段时间,人们的家庭经济责任无疑很重,给付系数达到160%保额是没什么好质疑的。

但恕我直言,在现在退休年龄延迟的背景下,41岁之后到61岁前的家庭经济责任也没有减轻多少好吗?

如果不懂保额怎么选的话,一定会掉进它的陷阱里。所以小伙伴啊,把保额知识学起来吧:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

只能说,阳光人寿臻爱倍致有点落后了!而且,保额增额系数才3.33%!与市面上那些3.5%、3.8%,甚至4%的增额终身寿险相比,实在是比较鸡肋。

不过它也不是没有优点——缴费方式灵活,最长支持20年缴,给那些预算不足的小伙伴降低了投保门槛。不过学姐还是得要说,这个优点不算特别突出,毕竟缴费方式灵活的增额终身寿险早就不罕见啦。

说完了臻爱倍致的保障,下面我们就来到大家最关心的部分——收益情况。

二、阳光人寿臻爱倍致终身寿险收益如何?高不高?小伙伴问,每年投5000,5年后能不能把25000元领回来。学姐查询之后,以30岁男人为例,发现这款产品的收益是这样的:

从这张图我们就可以知道,第5年退保,是能够把25000元本金领回来的,而且还多了414块。多了414元,觉得自己赚了?这么想你就亏了!

把这25000元存进银行,存1年,到期后自动续存直到存满5年,以1.75%银行利率计算,你的利息能有2200多元。所以,你不是赚了414元,而是亏了2200-414=1786元啊!

所以小伙伴,你如果只打算存5年,那大可不必存在臻爱倍致上!

其实怕存钱之后一时周转不灵,大可以选择短期返还的高收益年金险呀!下面这10款是学姐比较推荐的:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

另外,就算你想存长期,学姐也不建议你选择这款。你看看这现金价值,被保人80岁的时候才和保额/保费*给付系数持平。要知道,优秀增额终身寿险的现金价值,是不会放任保额/保费*给付系数一直爬在自己头上滴哦!

碍于篇幅,加之无力吐槽,想看看臻爱倍致还有什么坑的,可以看下这篇文章:

阳光人寿「臻爱倍致」终身寿险收益超高?醒醒,别做梦了!weixin.qq.275.com

阳光人寿臻爱倍致增额终身寿险的收益是真的不行,如果想要更高收益的,建议还是再对比几家看看。可别被人卖了还帮着数钱,亏了1700多,还以为自己赚了。最后,希望大家投保时都能避坑成功!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章