分类:保险文章大全

在养孩子的漫长过程中,父母至少花费数十万,这么高额的费用,家长不得不勒紧裤腰带,才够钱过日子。特别是在全面开放二胎政策,更让很多家庭面临困难,这时候很多保险公司推出了教育险的保险产品。

什么是教育险?

在很多家长看来,教育险就像老天派来帮助他们的神一样,既有保障又可以理财,解决很多家庭经济上的问题。它是以为孩子准备教育基金为目的的保险,脱掉“教育”的马甲,赤裸裸是一个理财产品,那还要不要买呢?不妨先看看这篇文章:

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?weixin.qq.275.com

家长必读:教育金保险有必要买吗?怎么挑选合适的产品?weixin.qq.275.com

这款保险产品真的那么厉害?

今天就和大家看看教育险是真的有必要,还是坑钱的产品!

本文重点教育险值得购买吗?

宝宝必备保险

保险误区,禁止访问

不少家长打算为宝宝购买教育金保险,主要是考虑到未来长达十几年的学业,甚至留学的计划安排,教育支出累计下来在家庭总支出中占据了不小的比例。通过一段时间的积累,等孩子到了一定年龄后就可以领取教育金,为家庭减轻学费压力。

教育险有储蓄、保障、理财的功能。家长每年交的保费,相当于是一种强制储蓄;如果家长不幸发生事故,孩子的教育依然可以得到保险公司的保障,及时支付合同约定的教育金。

作为一款理财险,教育金分多次领取,回报期相对较长,可以在一定程度上抵御通货膨胀的影响。

这样看来,教育险的优点真的很不错哦~这里也很贴心为大家准备了市面上最优秀的教育险产品,有需要的自取哦:

2020年收益率最高的8款教育金测评!weixin.qq.275.com

实际上,大家先不要被教育险这些优点所迷惑,因为它还有比较致命的缺点!

虽然买一份教育险就有多样的保障,但这些保障能力只是一般般呀!因为理财型保险就是什么都保不了!不管买什么东西,都是一分钱一分货,多样的保障,在同等的价钱下,保障能力肯定是不足的!

如果家长花重金为宝宝购买教育险,忽略了最重要的人身安全保障,那宝宝其实等于什么保障都没有,这是非常危险的!

同时,这类产品保费并不便宜,拿着相同的钱,不如实实在在为孩子配置好保障人身安全的保险。如果人身安全都保障不了,那还谈什么教育呢?

下面就大家说一下应该为宝宝买哪些保障型保险吧!

二、宝宝必备保险其实,宝宝的人身安全保障全面了,家里也有充足的预算,那什么时候为宝宝配置教育险也不是问题。这里建议家长为宝宝购买保险的优先级顺序应该是:少儿医保>重疾险>医疗险>意外险。

1. 少儿医保

少儿医保是针对未成年儿童患有保险保障内的一些疾病,它可以带病投保,健康告知很宽松,保证续保,价格便宜,家长必须为孩子购买这个基础保障。

但是我国的基本医疗制度,对少儿的医疗保障状态基本上是非常低的,报销范围十分有限,例如住院费用设有基本起付线的免赔额,而且只能根据医保目录报销,治疗过程中用到的进口药,特效药,靶向药等等都不能报销,需要自费。如果不幸患上重疾,家长还是需要承担较大的经济负担,因此还需要购买其他商业保险,加强保障。

2. 重疾险

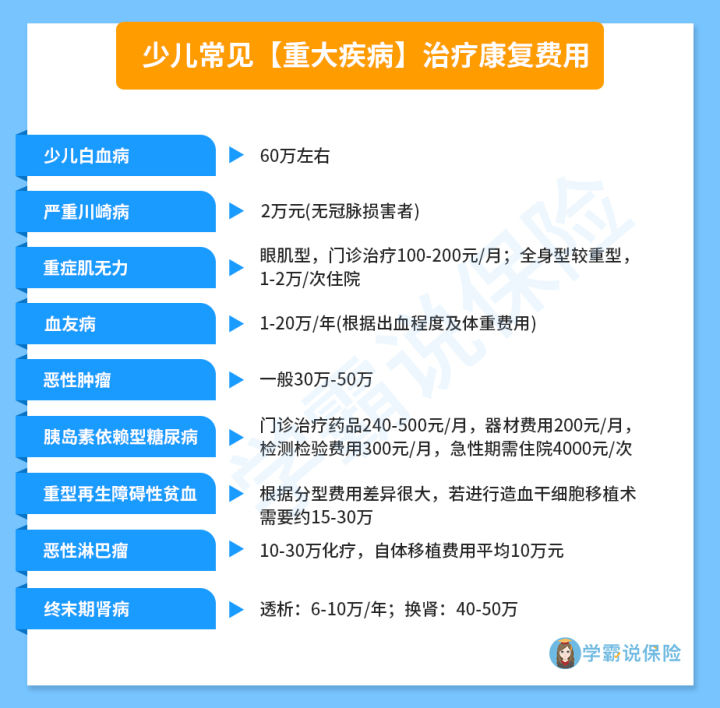

据统计,我国近5年儿童肿瘤的发病率上升了18.8%,白血病占儿童肿瘤发病总数的40%,每年新增白血病患儿约3万人左右。白血病作为儿童重疾的头号杀手,医疗费用至少需要30万,如果涉及骨髓移植,最高花费为180万。更多少儿常见重疾治疗费用可以看下图:

这是一般家庭难以承担的费用,少儿医保的作用就显得很渺小了。

同时,家长需要全身心照顾宝宝,没时间工作,家庭的经济收入中断,日常生活也会受到影响。

因此重疾险是一定要购买的,宝宝购买重疾险是非常便宜的,保额尽量做大,当宝宝患有合同规定的重大疾病就可以得到赔款。有了这笔赔款,宝宝可以安心治病,而家长也不用承受太大的压力,在收入损失方面也可以得到弥补。

适合宝宝的重疾险已经准备好啦:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

3. 医疗险

很多家长会有疑问,给宝宝买了那么贵的重疾险,为什么还要买医疗险呢?

只要确诊合同规定的重疾,重疾险就一次赔付,比干脆面还干脆,可以解决治疗费用,收入损失等等问题,但是只保障规定的重疾。

医疗险属于报销型保险,为了补偿疾病带来的合理且必须的医疗费用,事后报销,但是保障范围比较广,符合条件都可以报销。

从资金分配使用的角度,购买医疗险可以专门解决医疗费用的问题,重疾险的理赔金就可以解决其他问题,资金不会太紧张。所以将医疗险和重疾险结合运用起来,才是经济省钱,保障又全面的方法。

这里推荐大家为孩子购买小额医疗险。虽然百万医疗险报销高达百万,但是必须超过1万元的免赔额才可以报销,而孩子经常发烧,感冒这些小病,小额医疗险使用率会更高一些。

但这不意味百万医疗险没有用。如果孩子不幸得了大病,需要大额医疗支出时,百万医疗险就能雪中送碳,有需要可以看看这篇文章哦:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

小额医疗险用于报销小病的医疗费,医保报销之后剩下的费用都可以通过小额医疗险进行报销,比较适合宝宝。有需要可以参考一下哦:

最值得给小孩买的十大小额医疗险推荐!weixin.qq.275.com

4. 意外险

宝宝爱乱动,没有自我保护能力,不能分辨危险的大小,是意外伤害的高发人群,容易发生触电、外伤、大出血、溺水、烧烫伤等等意外。家长害怕宝宝受伤害,应该选一款合适的意外险。这里为大家整理好了,有兴趣可以看看哈:

10款最值得买的小孩意外险大盘点!weixin.qq.275.com

由于宝宝还小,磕磕碰碰太常见了,家长在购买意外险的时候应该注重意外医疗,同时根据宝宝的实际情况进行购买。因为很多时候不是意外险不赔,而是发生的事情不在意外的范围内,所以家长应该根据宝宝的实际情况进行购买。了解更多意外险可以看这里:

意外险要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

通过上面的简单介绍,相信大家都应该了解如何为宝宝选择和购买保险。

如果希望给宝宝买对保险,不走冤枉路,不花冤枉钱,从研究保险开始起,就要学会避开以下的误区啦!

1. 买保险越贵越好

其实很多家长都是保险小白,总是以为买保险的价格越高,到时候赔付的就会越多,但保险的实质是一份合同,购买保险应该注意保险内容是否适合自己,而不是说越贵越好。有些比较贵的保险产品保障内容缺斤少两,保障很不全面,但有的保险产品保费低,保障内容却十分有诚意,性价比高。

因此,购买保险不只是关注价格,而应该结合宝宝自身情况,关注产品内容是否合适,可能会有意想不到的惊喜哦!

2. 先给宝宝买,再给大人买保险

很多家长只想着给宝宝买保险,往往会忽略了也要给自己买保险。现在信息发达,各种孩子得大病的新闻也是不断见诸报端,这让家长拼命给孩子买保险。

但是,只给孩子买保险,而不考虑大人这种做法是万万不可取的做法!

保险的作用主要是在经济上弥补家庭所承受的损失。如果只给孩子买,未来大人发生不幸,本身也要承担一大笔的治疗费和康复费,家庭日常生活受到严重影响,难道要让孩子去承担家庭的经济重担吗?

因此,大人没有收入,也无法保障宝宝日常的生活,在为家庭设计投保规则的时候,要优先为大人配置足够的保险。

3. 给宝宝买定期不买终身

给宝宝买保险是越年轻越便宜,以重疾险为例,一般家庭觉得终身重疾险价格高,想买定期重疾险,直到宝宝长大以后再续保或购买其他产品。

实际上,这里建议家长为宝宝购买终身重疾险。首先,为宝宝购买终身重疾险可以保障终身,保障范围比较广,不需要担心续保的问题,可以提高宝宝及家庭的抗风险能力。

如果购买定期,宝宝未来生病导致健康状况不好,可能不能投保新的产品。其次,重疾险产品是一口价,费率不变,宝宝现在年龄还小,即使购买终身重疾险,一两千左右就能解决问题啦!

总之,为宝宝配置保险时,家长都应该了解不同的保险产品的区别,结合家庭经济情况考虑,尽可能为宝宝全面进行投保。希望本文可以帮助家长找到合适的保险产品!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章