分类:保险文章大全

很多人听说买多次赔付的重疾险会比单次赔付的重疾险划算?

但学姐要说的还是那句话——买保险要具体情况具体分析,我们要根据具体产品的保障内容分析并结合自身的实际情况来判断,不能一概而论!

每个人的情况不同,买保险都应该要制定专属方案,才能是最合适、最划算:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

本文重点

什么是多次赔付的重疾险?

多次赔付的重疾险比单次赔付好在哪?

买多次赔付的重疾险要注意什么?

一、什么是多次赔付的重疾险?

保险产品市场竞争十分激烈,不好保险公司为了提高产品的竞争力,推出了很多独具竞争优势的产品,“多次赔付”的产品就是其中之一。

多次赔付重疾险,就是重大疾病保障上,赔付1次之后,合同继续,还能再赔付几次。

一般多次赔付的重疾险次数设置为5或6次,具体多少次看具体产品的设定。

某种意义上,多次赔付的重疾险能提供多层次的保障,因此多次赔付的重疾自推出以来,受到很多消费者的喜欢。

但对具体个人而言,买多次赔付产品不一定是划算的:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

二、多次赔付的重疾险比单次赔付好在哪?

1、单次赔付的重疾险保障力度不够

单次赔付的产品一旦发生理赔,合同就失效了。

而且患过重疾发生理赔这些事情,都是有记录的,正常情况,患过重大疾病的人想要再次投保重疾险产品是比较困难的,保险公司一查就知道,如果隐瞒的实情的话容易被拒保,即便顺利投保后面也会被拒赔,严重甚至会面临牢狱之灾!

多次赔付产品就是戳中会有这样担忧的群体,一份重疾险就能做到了多次赔付,就再也不用担心不能再投保没有保障了。

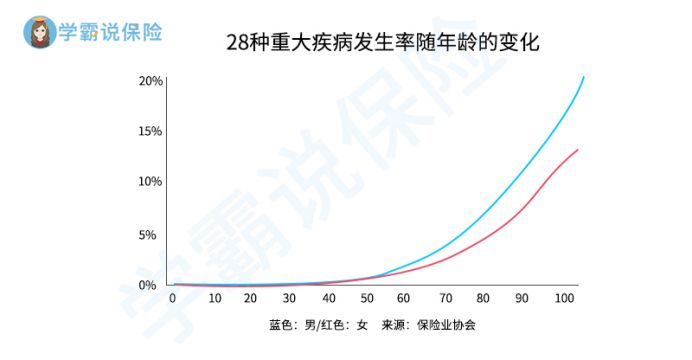

2、重大疾病发生的概率大

据2020年的数据显示,28种重疾为重疾的范围,中国男性一生中患重疾的概率高达66%!患最高发的6种重疾的概率高达57%!患重度癌症的概率37%!

也就是说,人的一生中,有超过一半的概率会得重疾;有超过1/3的概率会得重度癌症。

女性的情况会稍微好一点,分别以28种和6种重疾的话,会比男性的患病概率下降4.6%、7.3%,但是概率也都超过了50%!

且重大疾病的发生率会随着年龄增长而增大,现在的你不患病,不代表你以后不会患重大疾病,还会患多少次!

3、重大疾病治愈后复发率大

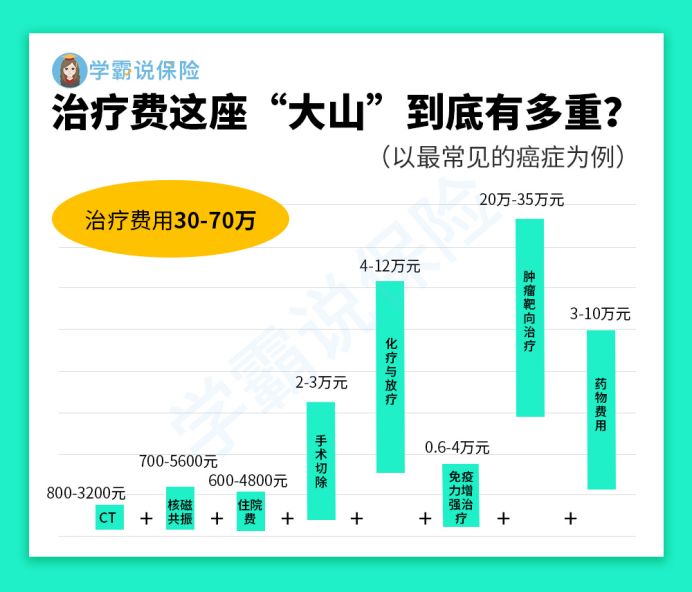

不幸患上一次重大疾病医疗费用会让很多家庭承受很大经济压力,以癌症为例,各种治疗下来,医疗费用加起来要至少30万:

但癌症不可能3、5年就能治好的,癌细胞容易扩散、转移,复发率极高,之所以有很多新闻报道“抗癌英雄”、“抗癌十几年”等等,都是由于癌症的不断复发让那些患者即便是饱受长期病痛折磨也坚强活下去的情况。

人的求生欲望是很高的,只要有一点希望,我们人都想要继续的活下去,但每一次治疗费用都给家庭造成巨大的压力,有了多次赔付,患者可以放心地治疗,家人不用为钱而忧愁。一些重疾险也在癌症这方面做了额外赔付,这样可以大大减轻经济负担:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!weixin.qq.275.com

三、买多次赔付的重疾险要注意什么?

1、是否分组

保险公司为了降低赔付率,会根据病例、严重程度等方面对保障的病种进行分组。

一般来说,

第一组:属于治疗费较高而死亡率也较高的疾病;

第二组:是与神经系统有关的疾病;

第三组:主要是心脏功能方面的,是一些容易导致迅速死亡的病;

第四组:属于暂时不危及生命,但无法治愈的病,比如双耳失聪、双目失明等。

如果多次赔付有分组,被保人发生某种疾病有理赔后,同一组里其他疾病就没有了赔付的机会。

因此高发疾病是分在不同组别里是对我们比较有利的,分组越多越好,每次赔付后的除外疾病就越少,我们获赔的概率更高。

最好的是没有疾病分组,每一种重疾都有更大的获赔概率,不过这类没有分多次赔付重疾险产品会稍微贵些。

重疾险分不分组怎么看,这篇文章里有详细地介绍:

重疾险选分组好还是不分组好?关键看这点!weixin.qq.275.com

2、间隔期和生存期是否合理

多次赔付的产品,在两次赔付之间都会有一个间隔期的。

一般重大疾病合理的间隔期是180天或365天,如果是针对癌症的多次赔付,通常间隔要3-5年。

所以我们在买多次赔付的重疾险时,还要关注这款产品的间隔期设置的是否合理。

多次赔付和单次赔付的重疾险都有各自的优劣势,如果预算充足,可以考虑多次赔付的产品,而到底要不要选多次赔付的,主要还是看个人需求,要根据具体产品的保障内容分析并结合自身的实际情况来判断。

切忌一味追求多次赔付而降低保额,这样做事本末倒置的。如果看了到这里还在犹豫怎么选,不妨再看看这篇文:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章