分类:保险文章大全

就在昨日,我一位老同学在微信群里发了水滴筹,他父亲患了重度脑中风,他在急着筹备治病的费用,全家人都很焦虑。想起了被水滴筹刷屏的朋友圈,大家都是能帮就帮,但毕竟重疾的治疗费高得吓人,而且治疗要及时,这种风险不是我们自己能简单解决的,所以买保险是很有必要的,尤其是重疾险!至于还在犹豫要不要买保险的,可以先看看这篇文章:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

本文重点:

l 重疾有多可怕

l 为什么要买重疾险

l 重疾险配置方案推荐

一、 重疾有多可怕

在疾病面前,我们每一个人都是弱者,无数家庭因此一贫如洗,多年打拼的家业毁于朝夕,再美好的人生也会瞬间跌入痛苦的深渊。

因病致贫早已经不稀奇了,在全国的贫困人口中,44%的人就是因为一场病,算下来大概有734万人。全国政协副主席张梅颖说,70%贫困的就是因为疾病,一场重疾能足以让一个家庭破产。

我们以癌症为例:

光是这CT、核磁共振、住院费、手术切除、化疗与放疗、免疫力增强治疗、肿瘤靶向治疗和药物费用就要30到70万的治疗费不等。这笔昂贵的费用不仅对于个人,对于整个家庭来说都是笔沉重的经济负担。

除此之外,罹患重疾不仅是需要花费治疗费用,后续还有康复问题、收入损失等一大堆问题接踵而来,财务压力和精神压力又加大了,似乎额外风险又要增加,一般家庭是很难负担的。

而现在来说,至少一半家庭的风险抵抗能力几乎为0。因为在疾病面前,大部分的人都无能为力,谁都无法保证,下一个被光顾的是不是你。哪怕是有车有房的中产家庭,一场不大不小的病也能让你捉襟见肘,在疾病面前,我们就是如此脆弱。

二、 为什么要买重疾险

1. 其他保险无法替代

可能有人觉得,患病有医保报销,实在不行还有医疗险,为什么要买重疾险?看来,我需要让你清醒一点。

医保最高报销是20万,还是累计的。可以看到一场重疾的治疗费要30万起步,哪够用啊,而且医保报销限制重重,普通门诊无法报销、昂贵的进口药和特效药也无法报销等。

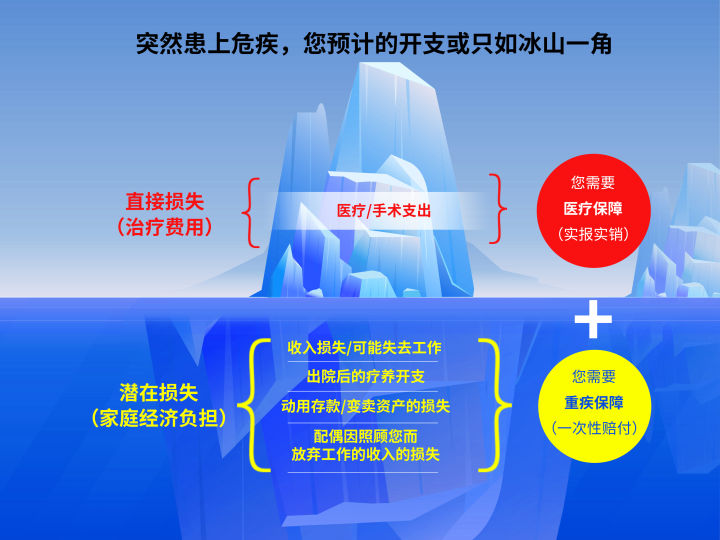

与给付型的重疾险不同,医疗险是报销型的。一张图让你明白,潜在的损失医疗险是无法承担的,也无法替代重疾险。

患上重疾,除了直接损失的医疗、手术支出外,还有很多加重家庭经济负担的潜在损失,比如无法工作或丢失工作的收入损失、出院后的疗养开支、动用存款或变卖资产的损失、配偶因照顾患者而放弃工作导致的收入损失等。

这些潜在损失是医疗险无法承担的,需要靠重疾险来解决。

2. 重疾险能保什么

如上图所示,这是重疾险必保的25种重疾。

以上25种病是根据中国保险行业协会颁布的重疾有关定义所规定的,其中6种病是最高发重疾分别是:恶性肿瘤,急性心梗,脑中风后遗症,重大器官移植术或造血干细胞移植术,冠状动脉搭桥术和终末期肾病,都在重疾险的保障内容中。

3. 重疾险有什么作用

而重疾险是给付型保险,理赔的费用可以自由支配。

重疾险不仅可以填补几十万的治疗费用,多余的赔付费用可以买营养品促进恢复、补贴经济来源等。罹患重疾还可能丢失工作,在保证治疗之后还可以拿这笔费用去重新创业,当做回血积蓄。不过,在重疾险的购买上仍然要认真选择,不要轻易掉进这些陷阱中:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

三、 重疾险配置方案推荐

下面我主要讲讲4款热门重疾险,另外我也整理出了136款重疾险的对比表,你可以具体对比分析一下,哪个重疾险适合你:

全国热门的136款重疾险对比表weixin.qq.275.com

以上四款重疾险的共同点如下:

1. 保障灵活且全面

2. 赔付比例高

3. 有被保人豁免

4. 可选身故责任

我们再来讲讲这四款重疾险各自的亮点与不足:

l 【康惠保2.0】

亮点:

1. 前症保障

简单来说,前症是出现在重疾早期的病情,虽然比轻症要轻,但是也绝不是生活中的小病小痛。如果在重疾早期就可以及时治疗,不仅省了一大笔治疗费用,还可以不用受到重疾的折磨,早日恢复健康。

像乳腺增生、高血压、糖尿病、心脏疾病、肺结节等高发疾病都包含在康惠保2.0的前症保障中,保障比较全面。

而即使前症已经获得赔付了,轻症、中症和重疾的保障仍然在保障中,即使以后发病,也不用担心。所以说,康惠保2.0的前症保障真的是很难得的。

如果还是不了解前症保障到底有什么用的,可以看我之前整理过的一篇稿子:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

2. 癌症二次赔付120%:

癌症在3-5年内是很容易复发的,如果没有二次赔付,其他保险公司又因为你已经得过重疾,而不愿意给你承保了,那么再次治疗重疾又是一笔巨大的花销。康惠保2.0不仅可以癌症二次赔付,赔付比例也高达120%,就不必担心没钱治病了。

3. 增值服务

被保险人可享受重疾绿通服务、直付先赔服务。我们都知道去医院看病需要多少复杂的手续,不怕没钱治病,更怕即使有钱也轮不到治病的机会。这款重疾险的绿通服务对于患者来说是极其便利的,还可以直付先赔,不用担心看病难的问题了。

不足:

1. 等待期长

相对于其他三款重疾险都是90天的等待期,这款重疾险需要180天的等待期,是比较长的,长等待期相对没那么好。

2. 可选身故保障不灵活

保障期限若是70年则无法可选身故保障,保终身才可选身故保障,相对另外三款重疾险的可选身故保障来说没那么灵活。

l 【达尔文3号】

亮点:

1. 赔付比例高

重疾额外赔在60岁前确诊重疾可赔180%保额,人生前期保额高。此外,轻症赔付比例为45%,中症赔付为60%,附加二次癌症、心脑血管可赔150%,比例均高于市面同类产品。这是一次性能给到手的钱,高额赔付自然是美滋滋的。

2. 最高发轻中症均可二次赔

中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症均可二次赔,无疑是又给重疾加固了一层保障。不仅如此,即使二次赔付保障的种类多,这款重疾险在保额上也没有偷工减料,首次中度脑中风,可赔付60%保额;间隔1年后如果新发脑中风,再赔付60%。已经吊打了市面上很多重疾险了。

3. 癌症多次赔

如果得了癌症,并且活过一定的期限依然还是带癌状态,可以拿到第二笔理赔。据数据显示,癌症的理赔率和复发率都在60%以上,这个癌症多次赔绝对实用。而这款重疾险,首次患非癌症的重疾,间隔180天后患癌症,癌症可再赔;首次患癌症,间隔3年后,癌症新发、复发、转移、持续状态均可赔;癌症第二次赔付都是150%保额。保障全面且保额高,是真正站在了被保险人的利益上的。

不足:

1. 中度脑中风理赔条件严苛

这款重疾险的中度脑中风理赔必须达到肌力要求才能赔付,当没达到要求的时候,就没有办法得到理赔,这样赔付就会少了些机会。

2. 原位癌二次赔条款严苛

虽然提供两次原位癌保障,但是再次确诊的原位癌和初次不能位于同一器官,如果器官分左右,那器官左右两部分都视为同一器官。同样,可以获得赔付的机会也会少些。

我也整理出了达尔文3号 的具体优缺点,还是担忧的朋友可以看看这篇文章的具体分析:达尔文3号:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

l 【超级玛丽3号Max】

亮点:

1. 保费便宜:

超级玛丽3号Max是这四款重疾险种最便宜的,保障全面且灵活,但保费依然便宜,性价比高。

2. 重疾保障首次可赔付180%

在60岁前首次确诊重疾赔付180%保额。就是比如说,你买了50万保额,就可以直接享受90万保额的权益。保额差不多直接翻倍,直接一步到位,不用担心后期保额贬值不够用了。

3. 二次赔付高达150%保额

这款重疾险不仅重疾首次赔付比例高,连二次赔付也高达150%的保额,像高复发率的癌症二次配也是高达150%,完全不用担心再次复发没钱治疗的问题,这款重疾险真的是完全不给对手留后路啊。

4. 有绿通服务

24小时电话医生、门诊预约、住院预约-指定医院指定医生、手术预约-指定医院指定医生、异地交通补贴、国内专家二次会诊-指定医院、术后回访康复管理、国际二次诊疗、专家复诊-指定医院指定医生、在线心理测评、减压、舒眠音疗服务。如果是你自己去医院办理,需要一堆麻烦手续,可能还无法顺顺利利地得到治疗,绿通服务不是便利很多吗?

不足:

健康告知门槛高

对投保人身体状况卡得比较严,没那么容易购买,如果想要购买这款重疾险的真的好好留意它的健康告知,也不要隐瞒。

整体来说,超级玛丽3号Max的性价比比较高,很适合20岁的年轻人。不过买重疾险还是需要擦亮眼睛,不能仅被表面迷惑,还要具体分析它的利弊,超级玛丽3 号Max的缺点我也帮你整理出来了,要仔细看看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

l 【优惠宝】

亮点:

1. 重疾保障种类多

重症保障的种类是四款重症险种最多的,有112种,可保障的重疾更加全面。降低了所患的重疾不在保障范围内的风险,可以少操心。

2. 增值服务新增确诊新型肺炎

这款重疾险与时俱进,新增了确诊新型肺炎,临床分型威普通型,可以适用在轻症责任保险金;确诊新型肺炎,临床分型重型或危重型,适用重疾保险金。

3. 健康告知较松

优惠宝的核保政策放宽,像医保卡外借、甲状腺结节、肺结节、痛风等都有机会标体承保。相比与其他健康告知严格的重疾险,这款重疾险会投保比较轻松,更容易购买。

不足:

保障期单一

只能保终身,没有其他的保障期限可选,保障期限不灵活,投保人无法按照自己的需求来选择。

虽然比市面上很多重疾险便宜,但是优惠宝是这四款产品中保费最高的,至于它的保费为什么会比其他三款重疾险的保费要高?可以看看我之前整理的优惠宝测评分析:

横琴人寿优惠宝怎么样?全面测评,深度分析!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章