分类:保险文章大全

康惠保一直是百年人寿卖得很火的一款重疾险,重疾险新规实施后,百年人寿很快就推出了新定义重疾险——康惠保旗舰版2.0。

不少粉丝私信学姐问康惠保旗舰版2.0的健康告知严格吗?好通过吗?众所周知,买重疾险肯定是要通过健康告知才能投保的。

那么今天,学姐就来和大家一起分析康惠保旗舰版2.0的健康告知严不严格?要怎么做好健康告知?

正式开始之前,来看看康惠保旗舰版2.0这款明星产品的测评干货文:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com

本文重点:

1、康惠保旗舰版2.0健康告知严格吗?

2、如何做好健康告知?

一、康惠保旗舰版2.0健康告知严格吗?

经过学姐的层层分析,我发现康惠保旗舰版2.0的健康告知是比较严格的,接下来学姐就给大家讲一讲康惠保旗舰版2.0健康告知具体有哪些内容是较严格的:

1、对住院史要求较为严格

康惠保旗舰版2.0对于住院史的要求为“有无连续服药超过7天(感冒和流感除外)或连续因病住院超过15天?”,但其实在市面上有的重疾险对于住院史的规定比康惠保旗舰版2.0更为宽松。

比如下面这张图里信泰达尔文5号焕新版的住院史相关规定,其要求的时间为一个月以上,对比可见,康惠保旗舰版2.0对住院史的要求还是相对严格的。

信泰达尔文5号焕新版——健康告知节选

信泰达尔文5号焕新版——健康告知节选

2、康惠保旗舰版2.0有询问被保险人的投保状况

康惠保旗舰版2.0健康告知中有询问被保险人近一年是否在其他保险公司投保重疾险,并且累计的投保保额>100万元。此外,如下图康惠保旗舰版2.0还询问被保人关于人寿保险和重疾险的投保情况。

康惠保旗舰版2.0——健康告知节选

康惠保旗舰版2.0——健康告知节选

一般来说,有的健康告知比较宽松的重疾险,是不会询问被保险人投了多少保额的重疾险,对于既往投保情况,也只会问与重疾险有关的。这样看来,康惠保旗舰版2.0在投保状况这方面也还挺严格。

不过,康惠保旗舰版2.0的健康告知有一个比较突出的亮点,那就是:康惠保旗舰版2.0对一些带病体是友好的。

比如血压升高只要满足:非妊娠高血压,收缩压未超过150mmHg,舒张压未超过95mmHg,并且没有其他疾病诊断或检查异常,就可以正常投保。

此外,康惠保旗舰版2.0对于一些甲状腺结节患者也是可以选择智能核保的,只要满足:甲状腺结节(或包块、囊肿)发现2年及以上,且至少每年复查一次甲状腺B超,既往甲状腺B超报告中TIRADS分级结果为0-3级,从未有4级及以上的描述,可以通过除外承保的方式进行投保。

有的人可能会觉得健康告知没什么,随便回答就可以了。但是学姐要提醒你,忽略健康告知经常会引发重疾险理赔纠纷,到时吃亏的可就是你自己。

所以一定要做好健康告知,不信看看这篇文章了解健康告知的重要性:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

二、如何做好健康告知?

大部分人都觉得健康告知很复杂,其实掌握了下面这三点小技巧,健康告知也没有你想象中那么难哦~

1、有问必答,不问不答

健康告知询问了,就必须如实回答。问什么就答什么,不能存有侥幸心理,不可隐瞒欺骗,否则会在理赔时产生不必要的纠纷。

对于健康告知没问到的问题,就不用告知。而且有些你不清楚的情况,没有问你却主动提起,反而有可能成为拒保的理由。

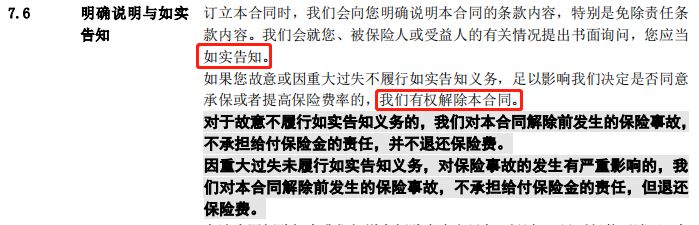

康惠保旗舰版2.0——合同条款节选

康惠保旗舰版2.0——合同条款节选

2、以医院诊断为依据

健康告知的标准是以历史体检报告、医院就诊、医保卡记录、药品购买记录等为依据的,所以那些自我怀疑和江湖郎中说的疾病都是不算的。

对了!学姐在这儿再次提醒大家,医保卡无论是谁都不要外借!

因为医保卡的使用记录是记在你名下的,如果你外借医保卡的那个人购买了治疗糖尿病的药物,保险公司调查时就会认为是你本人患有糖尿病,这就为理赔增加了不必要的麻烦,从而被保险公司拒保。

3、注意时间范围

健康告知在询问病史时,都是具体的时间范围的。

比如:“被保人是否最近一年有新发或以往既有一下症状”、“被保人过去一年内是否发现健康检查异常并要求进一步治疗”等等。遇到这种情况,我们只需要回答在规定时间范围内的相关病史即可。

除了上面分享的健康告知小技巧,学姐整理的这篇文章里还有更多干货可以学习:

投保时,健康告知有什么小技巧?weixin.qq.275.com

总的来说,康惠保旗舰版2.0的健康告知还是比较严格的,不过只要掌握了如何做好健康告知的小技巧,大家就不用再为健康告知忧愁啦~

另外,如果是身体比较差难以通过健康告知的朋友,学姐建议大家不要抱有侥幸心理而不如实告知,还是选择一份健康告知宽松的重疾险更佳。

这里就有一份健康告知宽松的重疾险榜单:

十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章