分类:保险文章大全

达尔文2号是一款性价比高、口碑好的重疾险,很可惜已经下架了。

那么还有跟达尔文2号一样性价比的重疾险推荐吗?学姐在这就整理了一些性价比高的重疾险产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

另外,2月31号旧定义的产品都准备下架了。因为实行13年的重大疾病保险定义准备要修改,学姐在这里整理了一些新规下重疾险的购买建议:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险达尔文2号被人评价为重疾险黑马、网红重疾险的称号听上去就让人心动不已。

三峡人寿达尔文2号上市一年多,在业内也是收获了不少的好评,那即将下架的达尔文2号到底怎么样?是否值得大家紧急入手一波?

跟着学姐往下看,关于达尔文2号的疑问,学姐给大家一一解答。

本文重点:

>>三峡人寿保险公司怎么样?

>>三峡人寿达尔文2号有什么亮点?

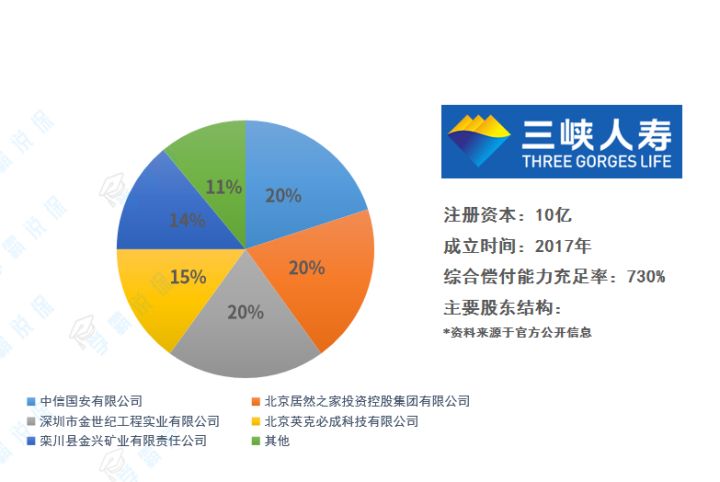

三峡人寿17年底成立的,成立时间短,在国内保险公司中排名不靠前,但整体实力是在上升期的,注册资本10亿。

三峡人寿的主要股东是重庆当地的国资企业,也是重庆市政府大力支持成立的全国性保险机构。

下面是一些三峡人寿的背景资讯补充:

在知名度方面,可能中国人寿、平安人寿、太平洋人寿的名气较大,以致大家对三峡人寿不太熟悉。

很多人担心三峡人寿会不靠谱,担心公司倒闭,买了他家保险以后理赔会不负责等等。

但是学姐在这里告诉你:并不会。

2018年年初,银监会和保监会合并了,变成了银保监会。

银保监会对保险公司进行季审、半年审、还有年审,有时还会公布每家保险公司的被投诉情况。

2018年4月4日,安邦保险集团股份有限公司公告,为稳妥有序推进安邦保险集团风险处置工作,确保偿付能力充足,维护稳定经营。

2018年3月28日,中国银行保险监督管理委员会批复同意保险保障基金向安邦保险集团增资608.04亿元。增资后,安邦保险集团注册资本619亿元。

可见,无论公司知名度、规模如何都不重要,只要有银保监的监督,不用害怕保险公司破产,倒闭的情况。

在理赔方面,保险合同在生效的那一刻,就产生了法律效力。

如果不赔钱,保险公司就需要接受法律制裁,需要打官司。所以保险公司不会违背合同,故意不赔钱给投保人。

总体而言,虽然三峡人寿的知名度不如其他大的保险公司,但是它有银保监会的监控,有一定的保障。这个保险公司还是比较靠谱和值得信赖的。

1. 三峡人寿达尔文2号的基本内容

三峡人寿达尔文2号是一款保障全面的重疾险产品,可选择加癌症二次赔付、身故责任等。

首先,我们来看一下达尔文2号的基本内容表格:

1. 重疾保障

三峡人寿达尔文2号的重疾病种范围囊括100种重大疾病,在投保人60岁前,可以额外赔付50%基本保额。

例如:假如投保人买了50保额的达尔文2号,在60岁前患上重疾,就可以按75万赔偿,性价比非常高。

大多数人60岁前还没到退休年龄,仍然需要承担家庭支柱的位置,责任较大,若在60岁前患上重疾,会严重影响生活运作,经济收入等。有了额外赔付的基本保额,对投保人而然,是双重的保障!

2. 中、轻症保障

在病种范围囊括方面:三峡人寿达尔文2号的中症是20种;轻症则是50种。

在保额赔付比例方面:三峡人寿达尔文2号的中症赔付比例达到60%;轻症则达到40%。

在赔付次数方面:三峡人寿达尔文2号的中症最多赔付两次;轻症则是最多赔付三次。

三峡人寿达尔文2号对高发轻症覆盖如下:

由此可见,高发的轻症、中症,达尔文2号都有覆盖到,高发轻症的覆盖率很高。

很多人会觉得重疾险的轻症包含得数量越多就是越好,但是并不是。

学姐在这整理了一些防坑知识:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3.可选责任

1)恶性肿瘤关爱保险金

第二次患癌,获得赔付120%保额;包括癌症的新发、复发、持续、转移。

首次重疾为癌症,间隔期3年;首次重疾非癌症,间隔期180天。

2)全残关爱保险金

每次20%基本保额,最多5次。

3)身故/全残保险金

18岁前:赔付已交的保费;18岁后,赔付100%保额。

总结,达尔文2号的性价比高。

假如30岁,50万保额,30年缴费。男生一年缴交5455块;女生一年缴交5255块,非常的划算,是高性价比的重疾险的价格标准。

额外赔付的比例高。无论是重疾、中症或是轻症的赔付比例都较高。

癌症保障也是在同类产品中比较优秀。比如:保障全面性和间隔期方面。

温馨提醒——达尔文2号停售虽然保单没有影响,但是选错助理配机构就会有很大的影响。学姐在这整理了几个第三方协助理机构:

挥泪说再见,达尔文2号!虽说停售保单无影响,但选错协助理赔机构就麻烦了...weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章