分类:保险文章大全

当你还在想着重疾险是买10年还是20年好的时候,别人都赶着在2021年1月31日前给自己买个重疾险。

为什么?因为时隔13年,重疾新规大改革。

1月31日后旧的重疾险需全部下架,新重疾险的理赔和保障方面都会有所不同,

开始之前先一起来了解一下重疾新规是怎么一回事>>

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

1、重疾险保10年还是20年好?

2、重疾险新规定发布后怎么挑重疾险?要注意什么?

3、重疾新规落实前买比较好还是落实后买好?

一、重疾险保10年还是20年好?虽然看起来只是保障时间长短不同,但还是有不小区别的,在这就整理一番:

1、保费和交费不同

保费不同应该很容易理解吧,其他保障条件一样的情况下,肯定是保障越久越贵呀!

因为保险公司也是每年都有保障成本需要收取的。

而且20年缴费肯定比10年要低,交20年保20年的缴费承担的风险分摊较小,理赔是一样的。

加上重疾险均有轻疾或者中症保费豁免,越长时间缴费保的时间越长,

可以发挥保费豁免的最大利益,以及撬动更高的杠杆,具体高性价比的重疾险可以参考这里>>

推荐给26岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

2、面临的风险方面

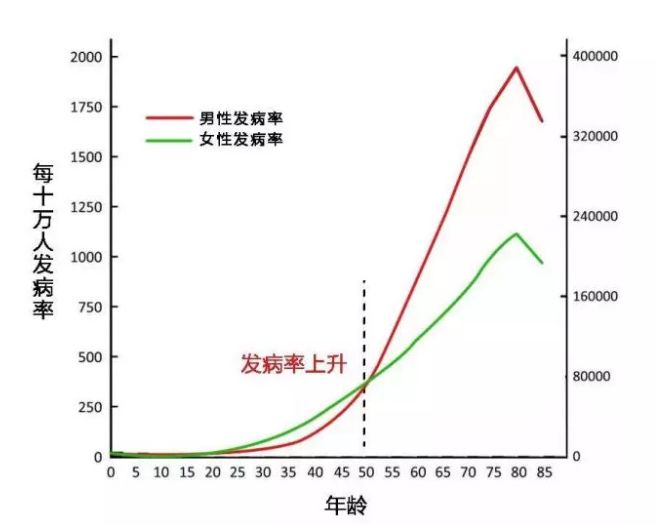

可以看看这个表:

重疾险其中的发病率在40-60岁之间,如果35岁买定期重疾险,

保10年,是覆盖不到高发年龄组别的,

保20年的话,保障时间更长,相对会更好。

因此从这两点来区分重疾险保10年还是20年好的话,保20年会更好,

毕竟买保障险,买的就是杠杆倍数!缴费期限越长,总保费就越多。

用最大的最少的钱,撬动最高的杠杆,把自己的风险转移到保险公司,就是明智的,

健康保险就是一个以小博大的属性特点。

1、看重疾险产品保障是否全面

一般重疾险都应该包含25种高发重疾,而新规之后增加到了28种,

除了包含国家规定的重大疾病,还可以看看是否有癌症二次赔付,心脑血管疾病二次赔付等等,

保障越全面对消费者越有利。

然而,关于重疾险当中的轻症保障,并没有硬性规定,这也是重疾险坑多的地方。

2、多次赔付的最好不分组,或高发疾病(癌症)独立分组

除了保障要覆盖全以外,还有个病种分组问题。

一般多次赔付的保险,疾病种类,会进行分组。癌症(即恶性肿瘤)独立分组尤其重要。

前面我们已经提到癌症是最高发的,占到95%以上,像肺癌、胃癌、乳腺癌等,大家也非常熟悉。

如果跟其他高发重疾放在同一组,那很可能所谓的多次赔付,就形同虚设了,具体可以参考>>

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

3、可选择投保人、被保人豁免功能

就拿投保人豁免来说,它的意思就是,万一交钱的那个人,发生了合同条款约定的情形,

比如说患上了轻症之类的,以后的保费都可以不交了,但是保障依然还在。

就重疾险来说,这个功能真的很实用,就很适合父母给孩子买保险的时候附加上。

一旦父母遭遇了什么不测,孩子也能在无力交保费的情况下,也能继续拥有保障,

还不了解的可以参考我之前的回答>>

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

简单粗暴地回答——重疾新规落实前买比较好!

1、保障内容方面

重疾险新规定实施后,保障方面会有所不同。

25种重疾变成28种,其中4种更严苛;

轻症新增3种统一定义,赔付比例下降。

所以建议在目前选择更多的情况下购买。

2、保费方面

首先,我认为价格不会有大变化。

理由是目前的重疾定义没有超出原版的框架,整体更改有宽有严。

除非重疾发生率有变化,否则价格不会大改。

但是,可能会有一定的小波动。

像现在的情况,中小保司的部分产品是在再保的报价上打八折、打七折,不靠再保分担风险,是绝对意义上的底价。

目前形成的保费体系,是多年竞争的结果,一旦洗牌,你不能指望所有人一上来就放“王炸”。

加上目前重疾险产品竞争非常血腥,价格几乎没有下探空间,再降价非常难。

因此,在短期内如果保费有变动,涨价的概率是大于降价的。

所以,现在能上车就上车,别错过了,再给你们整理多一点性价比高的重疾险参考>>

十大便宜好价的重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章