分类:保险文章大全

对于太平洋保险,很多人都耳熟能详,知道这家保险公司在国内属于龙头企业之一。

但即便是龙头企业,也会有被银保监强制监管的可能性。太平洋保险有没有这个风险呢?我们看看这篇文章:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?weixin.qq.275.com

太平洋保险怎么样,靠谱吗,有哪些坑和套路?weixin.qq.275.com

太平洋保险公司实力怎么样

太平洋保险公司产品怎么样?

1.太平洋保险公司实力

太平洋保险简称太保,成立于1991年,是一家总部设立在上海,注册资金达90亿元的保险公司。从规模上看,太平洋保险是大陆第二大财产保险公司,仅次于中国财险;也是第三大人寿保险公司,仅次于中国人寿和中国平安。在2019年公布的世界500强企业中,太平洋保险位列199位,绝对称得上大品牌、大公司。

并且在保费收入上,太平洋保险也是排到了第三名的位置上,成绩可以说是相当亮眼。

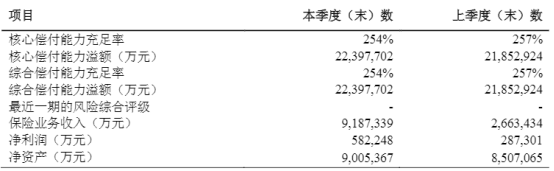

2.太平洋保险偿付能力

偿付能力可以理解成是保险公司偿还债务的能力,在监管体系下,要求保险公司:核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%,风险综合评级需在B类以上,这三个指标需同时达标才算合格,否则会受到进一步的监管。

在中国保险行业协会的官方网站可以查到,太平洋保险在2020年第一季度的核心偿付能力充足率、综合偿付能力皆为257%,且最近一期的风险综合评级为A。

简单两个字来说,稳了。

除了太平洋保险有这么好的偿付能力以外,其它保险公司的偿付能力究竟怎样呢?这份榜单大家可以参考一下:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

3.太平洋保险服务评级

涉及到服务字眼的指标,不同人心中有不同的感受。所以这部分我们就以保险行业的老大——银保监会的规定做标准,按照理赔服务时效、获赔率、投诉率、保全时效等 8 个指标;对保险公司服务分为10级,AAA级最佳。

中国大陆保险公司中暂时没有AAA 级公司,AA级有3家,分别是:太平保险、太平洋保险、交银康联。且不说AAA级暂未出现,中国保险公司近百家,太平洋保险的服务评级能够达到AA级,很不错了。

4.太平洋保险理赔情况

首先看看2019年上半年保险公司理赔时效对比图:

从该数据上看,太平洋保险去年上半年受理了157万件理赔申请,申请金额达78亿,获赔率达到了99%,网上很多人都在质疑太平洋保险公司的理赔能力以及会不会拒赔,看到这份数据应该能让很多人安心。

并且毫不夸张地说只要达到合同规定的赔付条件,不管保险公司规模是大是小,都是说到做到。

理赔也是我们选择是否购买保险的标准之一,想知道理赔服务哪家公司好,看这里:

哪家保险公司理赔最好?53份最新理赔年报告诉你weixin.qq.275.com

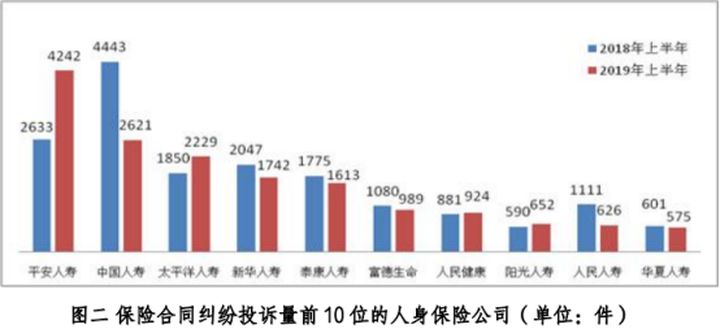

5.太平洋保险投诉情况

不管你是买车、化妆品、衣服还是房子,看差评往往能快速了解到公司或者产品、服务如何。

来自中国银保监会办公厅的《关于2019年上半年保险消费投诉情况的通报》,关于太平洋保险保险比较尴尬的情况是投诉量排名依旧在第三不说,去年投诉的案例没有降低的情况下反而还增加了。

在客户体验、合同纠纷处理中太平洋保险有着很大的改善空间,需要进一步优化。

当我们了解一家公司需要了解他的硬实力的同时,更加需要了解其产品,只关注保险公司而忽视保险产品本身是不对的。因此我们更需要了解产品本身的竞争力。

二、太平洋保险公司产品怎么样?要想了解一款产品的保障到底好不好,我们先从它的产品图开始分析:

我们先看看这款产品有什么亮点:

1.基本保障

这款产品虽然有成人重疾失能保障、老年特定重疾这一类特定保障,但是重疾险的基本保障却只有重疾+轻症保障。

重疾保障了105种疾病,赔付100%基本保额;轻症保障了55种疾病,赔付20%基本保额,一共赔付3次。

这一项保障只能说中规中矩,毕竟市面上热门的重疾险的重疾、轻症保障,大多都会额外提高赔付比例,让被保人能够得到更多的保障。

如果你想了解什么产品的赔付比例比较高的话,可以看看这篇文章的分析:

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!weixin.qq.275.com

2.成人重疾失能保障

金福人生比较突出的一个优点就是能保障成人失能,如果被保人在18-60岁年龄范围内患重疾导致失能,保险公司除赔付重疾保险金外,还额外赔付100%失能保险金,能很大程度缓解患者家庭经济负担。

3.老年特定疾病重疾保险金

这款产品除了有成人重疾失能保障外,另一个比较吸引人的就是它能保障老年特定重疾,对10种老年特定重疾有额外赔付,如果被保人在61周岁后患合同约定的10种老年特定重疾,保险公司除赔付重疾保险金外,还额外赔付100%基本保额的老年特定重疾保险金。

这个赔付比例是比较高的,能在很大程度上减轻老人患特定重大疾病给家庭带来的经济负担,是一项比较不错的保障。

虽然这几项保障都不错,但是它的缺点还是会让人不忍直视:

1.单次重疾赔付不够用

重疾单次赔付已经是相对落后的形态了,作为更新换代的产品这一点却没有跟上时代的步伐。要知道,重疾复发的概率是很高的,并且患病后很难再买到保险了,因此多次赔付的重疾险会是我们优先考虑的对象。

2.轻症赔付比例低

这款产品虽然保障55种轻症,且不分组赔付3次(无间隔期),但每次只赔付20%基本保额,相较于同类产品来说,这个赔付比例稍低,市面上很多重疾险的轻症赔付比例最高可达40%-50%,而金福人生20%的赔付比例,确实有点不够看。

至于轻症保障疾病数量的多少,真的不是用来衡量一款产品的轻症保障是好是坏,如果你想深入了解轻症保障疾病数量,这篇指南建议看看:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3.没有中症保障

这两年重疾险产品都进行了人性化的更新换代,不仅注重轻症保障,也加上了中症保障,这样保障更全面,赔付几率更大。

但是作为大公司旗下的重疾险产品,金福人生却没有这一项保障,对于被保人的保障十分不全面。

除了上面所讲述的3点以外,金福人生还有一些不足之处,如果你想了解这款产品,或者是对这款产品有意向的,这篇文章最好先看一看:

网上都说「金福人生」不好,是真的吗?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章