分类:保险文章大全

随着2020重疾新规的颁布,各大保险公司争先恐后地推出了适应新规的重疾险产品,后台每天都有好多小伙伴催促学姐做一些新产品的测评。今天学姐就带来了一款呼声最高的新产品的深度测评!它就是横琴人寿2020年推出的第一款符合重疾新规的粤港澳大湾区重疾险。

想要深入了解粤港澳大湾区的的小伙伴们可以看一下它和市面上其他热门的135款重疾险大对比:

粤港澳大湾区重疾险VS全国热门的135款重疾险对比表weixin.qq.275.com

粤港澳大湾区重疾险VS全国热门的135款重疾险对比表weixin.qq.275.com

粤港澳大湾区重疾险测评要点

一、横琴人寿公司靠谱吗?

二、横琴人寿粤港澳大湾区重疾险值得买吗?

一、横琴人寿公司靠谱吗?

横琴人寿是于2016年12月在珠海成立的全国性寿险公司,还是一家比较年轻的公司。但是横琴人寿的注册资本达到了20亿,也是非常有硬实力的,2020年连续推出了优惠宝、无忧人生2020等几款热门重疾险,算是一匹业界黑马了。

看一个保险公司的实力如何,还有一个重要数据可供参考,那就是偿付能力充足率。一个实力优秀,资金流稳定的保险公司偿付能力充足率应该达到100%以上,否则就会被银保监会爸爸盯上。

让我们一起来看看横琴人寿公开的2020年第三季度的偿付能力信息~

横琴人寿保险有限公司公开的最新核心偿付能力充足率为162.32%,综合偿付能力充足率为162.32%,风险综合评级为A,远超银保监设定的及格线了,表现非常优秀!

尽管横琴人寿的硬实力相当在线,但是我们还是要回到粤港澳大湾区重疾险这款产品的保障实力本身。毕竟对于消费者而言,我们买的是产品,买的是保障。学姐昨晚对粤港澳大湾区重疾险的保障内容进行了深度研究,发现了不少猫腻,已经被种草了粤港澳大湾区重疾险这款产品的小伙伴一定要看下去!

二、横琴人寿粤港澳大湾区重疾险值得买吗?

粤港澳大湾区重疾险作为横琴人寿发布的第一款迎合重疾新规的重疾险产品,那么它的保障究竟如何呢?让我们先来看看粤港澳大湾区重疾险的保障内容:

粤港澳大湾区重疾险分为了A和B两个版本,初步来看,A版的保障较为简单,包含了重疾新规的疾病范围和8种大湾区高发疾病保障。由于A款的保障在B款中都有涵盖,参考价值不大,所以接下来学姐会以B版为例,从各个保障方面分析粤港澳大湾区重疾险到底藏着什么猫腻!

(1)粤港澳大湾区重疾险B款重疾保障

粤港澳大湾区重疾险B款保障范围涵盖了100种重疾,并且前十个保单年度罹患重疾可以获得额外80%的保额赔付,保障力度加强了不止一点点。

但是学姐要提醒大家!额外赔付80%的比例看似良心,但这个保障还有一个bug大家不要忽略。额外赔付仅在前十个保单年度有效,也就是说如果你20岁购买了粤港澳大湾区重疾险的话,30岁之后罹患重疾就享受不到80%的额外赔付了。而30岁之后作为家庭的经济支柱,恰恰是最需要保险保障的时候,却失去了额外赔付的资格,是非常不划算的。

市面上有几款热门重疾险例如信泰人寿的超级玛丽3号MAX,是保证60岁前罹患重疾就可额外赔付80%的基本保额。这样看来,粤港澳大湾区重疾险这个额外赔付保障就很鸡肋了。

由于重疾新规的发布,超级玛丽3号MAX在1月31号就将停售了,感兴趣的小伙伴可赶紧看看这一篇,理性种草哦~

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!weixin.qq.275.com

(2)粤港澳大湾区重疾险B款轻、中症保障

粤港澳大湾区重疾险B版保障范围轻症中症都有涵盖到,并且赔付病种分别升至到18种和36种。轻症赔付比例为30%,最多赔付3次;中症的赔付比例就很可观了,总共赔付2次,依次是50%和60%的赔付比例。

由于粤港澳大湾区重疾险是迎合重疾新规出的第一款重疾险产品,可以看出来它在轻中重症保障上的设计还是非常保守的。

根据重疾新规规定,轻症的赔付比例不能高于30%。这样看来,尽管是根据重疾旧规设计,但是像达尔文3号、百年康惠保2.0这样的优秀重疾险产品明显性价比要更高一些,不仅轻症的赔付比例更高,条款设计也更加成熟合理。因此学姐强烈建议大家看看这些深度测评,在1月31号这些经典产品停售之前赶紧下手!

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!weixin.qq.275.com

(3)粤港澳大湾区重疾险其他特色保障

考察一款重疾险产品还要看它的特色保障是否优秀,学姐研究后发现粤港澳大湾区重疾险B版一共有3个特色保障,让我们来看看它们具体保障了什么吧:

① 大湾区高发疾病保险金

这个保障涵盖的8种大湾区高发重疾,都是在珠三角地区高发的重大疾病。一旦确诊其中一种,除了赔付约定的重疾保额外,还会额外给付50%的基本保额。

据有关医学报道显示,在广东地区的恶性肿瘤病例中,鼻咽癌,结直肠癌的比例分别达到了76%和69%。因此对于生活在广东的小伙伴来说,这一份保障的实用性还是很强的。

② 特定疾病保险金

被保人18至60周岁确诊16种特定疾病,即可额外给付保额的50%。

16种特定疾病如下图所示:

这一份特定疾病保险金对中青年群体来说非常实用,因为这16种疾病都是在中青年阶段高发的重疾,一旦患上这些疾病,会极大程度上影响工作能力。珠三角地区的中青年人普遍都面临着巨大的生活和经济压力,若不幸罹患重疾,一段时间内无法正常工作,无论是身体状况还是家庭经济都会遭受巨大打击。这份保障虽说不能缓解身体的病痛,但是可以解决一些经济上的压力,也算是我们有力的后盾了。

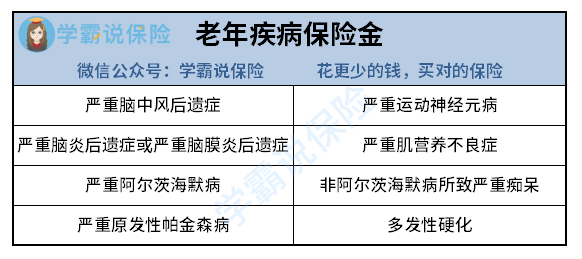

③ 老年疾病保险金

被保人61周岁以后确诊8种老年疾病,额外给付保额的50%。

8种特定老年疾病如图所示:

这8种常见的老年疾病都会极大程度的影响老年人的生活质量,导致他们丧失自主生活能力或认知能力,需要持续接受他人照护。这份保障可以作为日后不幸罹患重疾的治疗费用、护理费用的补贴,对于老年人来说非常实用。

如果看到这里,你对横琴人寿这款粤港澳大湾区重疾险还存在疑问或是已经在考虑入手了的话,一定先看看这篇避避坑哦:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!weixin.qq.275.com

总的来看,粤港澳大湾区重疾险B款保障范围比较全面,保障比例也还不错,但是对于30岁男性来说,购买30万保额,一年6000+的保费还是有些高的。基于同样的保额,市面上有一些优秀重疾险产品的保费大概在4000-5000,性价比高了不少,因此学姐是不建议大家购买粤港澳大湾区重疾险B款的;

正如之前所说,尽管现在市面上热门的重疾险产品例如超级玛丽3号MAX、达尔文3号、康惠保2.0遵守的是重疾旧规,但是保障范围和力度都要强很多,条款设计的也更加成熟合理。可惜的是1月31号这些产品就要停售了,学姐强烈建议大家抓紧时间入手!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章