分类:保险文章大全

重疾新规的落地已成为板上钉钉的事实。各家保险公司的旧重疾险产品也在陆续安排退场,当中包含许多高性价比的重疾险产品。

在这个时候,总会有两拨人出现:一波在观望,犹豫要不要上这趟末班车,另一波则在期盼新的产品出现。

作为在保险行业从事多年的老油条,学姐劝大家最好两头都盯紧。因为很有可能出现好的产品下架,新的产品性价比不高的情况。

最近,康惠保旗舰版将在2021年1月20日24停售,截止到目前为止还剩下不到3个星期的时间。心急的小伙伴,可以先移步看看学姐写的浓缩文:

停售倒计时!看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....weixin.qq.275.com

停售倒计时!看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....weixin.qq.275.com

究竟即将下架的康惠保旗舰版值不值得买呢?这篇文章告诉你答案。

即将下架的康惠保旗舰版测评重点即将下架的康惠保旗舰版怎么样,值得买吗?

当心!投保重疾险时这3个问题必须要注意!

老规矩,我们先来看看即将下架的康惠保旗舰版的产品形态图:

从图中我们可以看到即将下架的康惠保旗舰版是一款单次赔付的重疾险产品,其中基础保障包含重疾、中症和轻症保障,另外即将下架的康惠保旗舰版还为有需要的小伙伴提供特疾保障、投保人豁免等自选责任,看上去保障还算是较为全面。

我们再来看看即将下架的康惠保旗舰版有哪些优缺点:

1、即将下架的康惠保旗舰版的优点

(1)即将下架的康惠保旗舰版投保条件宽松

即将下架的康惠保旗舰版支持1-6类职业的人群投保,对比于市面上不少重疾险产品仅对1-4类职业开放,即将下架的康惠保旗舰版受众范围更广,显得对消费者更加友好。

除此之外,即将下架的康惠保旗舰版还有保至70周岁和终身两个版本,且特定重疾和身故责任均可自由选择,十分适合预算不足的人群选购。

想了解市面上热卖重疾险保费情况的朋友可以领取下面这份对比表进行参考:

全国热门的136款重疾险对比表weixin.qq.275.com

(2)即将下架的康惠保旗舰版附带就医绿色通道

新增就医绿色服务通道是即将下架的康惠保旗舰的一个亮点之一。如果重疾保额在20万以上,即可享受就医绿通服务。

当真的遇到挂号难的问题时,保险公司像管家一样帮你安排好就诊前、就诊中和就诊后的所有服务,患者只需要安心治病即可。

这项服务在高端医疗险里普遍存在,对就医绿通感兴趣的小伙伴可以看看这个:

高端医疗险,看病难的终结者!weixin.qq.275.com

购买康惠保旗舰版保额20万以上的用户可以享受专家二次诊断、入住专家病房、手术安排、上海质子重离子医院预约以及海外二次诊断等诸多就医服务,一定程度上减轻了患者就医的负担。

虽说即将下架的康惠保旗舰版有不少优点,但下面这两个缺陷还是需要大家注意的。

2、即将下架的康惠保旗舰版的缺点

(1)即将下架的康惠保旗舰版最长缴费期限有限制

即将下架的康惠保旗舰版规定,若30岁以上投保,保到70岁,只能选20年交费。学姐之前就说过,因为保费豁免的存在,缴费期限越长,也就越容易触发保费豁免。

如果有不知道保费豁免的同学真应该好好看看这篇文章:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

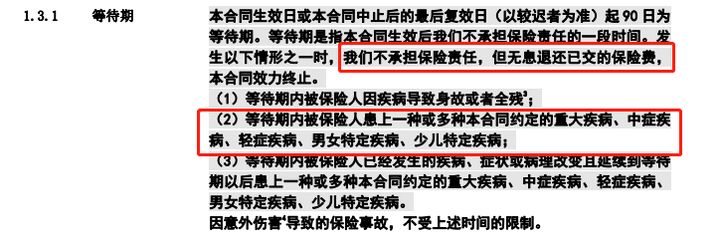

(2)即将下架的康惠保旗舰版等待期出险不够人性化

当学姐仔细查看条款后,发现即将下架的康惠保旗舰版在等待期出险的相关规定缺乏人性化。

百年康惠保(旗舰版)重大疾病保险条款

百年康惠保(旗舰版)重大疾病保险条款

这一条饱受诟病,因为目前市面上很多高性价比的重疾险在条款中规定若被保人在等待期内出险,虽然承保的保险公司不承担保险责任,相应病症类型的保障责任失效,但不影响其他保障责任,合同继续有效。

例如同样百年人寿旗下的兄弟产品康惠保2.0里的规定就是:

等待期内被保险人经认可的医院确诊患上一种或多种本合同约定的前症疾病,我们不承担保险责任,本合同前症疾病保险金、前症疾病豁免保险费责任终止,本合同继续有效。

这样看来是不是显得即将下架的康惠保旗舰版相对落后?

总的来说,即将下架的康惠保旗舰版保障全面,投保条件宽松,性价比高,比较适合预算有限的人群选购。

再次提醒一下大家,康惠保旗舰版在2021年1月20日24停售,想要投保的同学抓紧时间了!

产品分析完了还不够,如果在挑选重疾险产品时没注意下面的问题很容易吃亏!

二、当心!投保重疾险时这3个问题必须要注意!1、注意多次赔付重疾险中的赔付分组情况

之前学姐就和大家说过,有预算的情况下建议优先选择多次赔付重疾险,至于为什么这篇文章告诉你答案:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

若在重疾保障里重疾不分组这样的产品堪称完美,但那毕竟是少数,大多数产品都是有赔付分组的,因此很多保险公司就喜欢在这里埋坑。

比如:将恶性肿瘤和高发的重疾分为同一组。

恶性肿瘤本来就是高发的重疾,可要是将恶性肿瘤和其他高发的重疾放在一起,就意味着那一组只要赔了1次,同组内其他的疾病就不能再赔了,这就不厚道了吧!

所以,大伙儿以后在选多次赔付的重疾险时,一定要看看赔付分组那里是不是将恶性肿瘤单独一组,如果遇到将恶性肿瘤和高发的重疾分为同一组的产品,强烈建议直接打入冷宫。

2、注意看是否含中症保障

缺失中症保障一直是大保险公司的产品的诟病,像大家比较关注的xx福、xx保、xx人生等,都属于这一类产品。

但学姐还是得要强调一下:如果没有没有中症保障的,那基本可以剔除了。

而轻症方面,高发的轻症要齐全,如果缺了,可以直接淘汰。

咱们有的是产品供自己挑,花钱买个缺斤少两的产品,那可真的不划算。想了解更多高性价的重疾险产品的朋友不妨看看这个:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

3、注意看高发的重疾有没有提供多次保障

我们都知道癌症不仅高发,而且难以治愈。在这种情况下,癌症多赔的重疾险尤为重要。

但讲到癌症多赔别忘了要注意以下两点:

(1)一定要选多次癌症赔付间隔期3年的产品。

(2)一定要选支持赔复发的产品。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章