分类:保险文章大全

作为互联网保险产品的“元老”,百年人寿康惠保系列每一次升级都受到大家的关注。

有不少朋友问到了康惠保旗舰版2.0,这款产品学姐还未听说过,百年人寿目前只有康惠保旗舰版和康惠保2.0这两款产品,不过既然问到了康惠保旗舰版2.0,那下面学姐就来给大家扒一扒康惠保旗舰版和康惠保2.0吧。

友情提示:重疾险新规全面实施在即,康惠保旗舰版将于1月20号下架,康惠保2.0将于1月31号下架。

那即将下架的康惠保旗舰版和康惠保2.0到底怎么样?值不值得买?先来看看它与国内热门重疾险相比情况如何吧:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

一、百年人寿保险公司怎么样?

二、康惠保旗舰版2.0怎么样?

一、百年人寿保险公司怎么样?

1、公司概况

百年人寿保险股份有限公司成立于2009年,注册资本77.948亿元,总部位于大连,是东北地区首家中资寿险法人机构,目前已在全国开设21家省级分公司,累计拥有各级分支机构390余家,全国主要省市战略布局已基本完成,覆盖范围非常广。

百年人寿凭借优异的市场表现,连续被评为行业最具发展潜力和最具成长性的保险公司、最佳保险企业和最佳责任典范公司;连续四年荣膺“年度中国价值成长性十佳寿险公司”,公司产品创新亮点频出,多项产品获得行业大奖。

百年人寿成立至今已有十余年,在这十年里,百年人寿发展迅速,行业地位和品牌知名度都有了显著地提升,呈现出良好的发展态势。

2、偿付能力

要知道一个保险公司经营得怎么样,自然要看它的偿付能力,偿付能力是保险公司的生命线,指的是保险公司偿还债务的能力,即赔保险金的经济能力。银保监会规定,当核心偿付能力充足率>50%,且综合偿付能力充足率>100%才算达标。

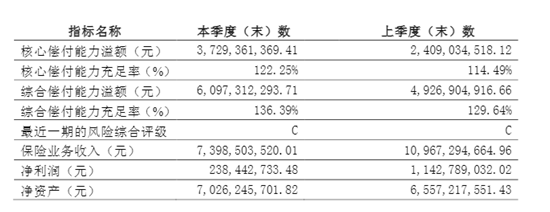

下图为百年人寿2020年第三季度的偿付能力数据:

可以看到,百年人寿的核心偿付能力充足率为122.25%,综合偿付能力充足率都为136.39%,都已达到监管指标,偿付能力充足。

那除了偿付能力,我们在挑选保险公司的时候还需要看什么指标,戳这了解:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

二、康惠保旗舰版2.0怎么样?

下面直接送上康惠保旗舰版2.0的产品形态图:

1、康惠保旗舰版2.0的投保规则

康惠保旗舰版的承保年龄为0-55岁,保障期限可选保至70周岁或保终身,等待期为90天,缴费期限有多种可选,最长缴费期限为30年。

康惠保2.0的承保年龄为0-50岁,保障期限可选保至70周岁或保终身,等待期为180天,缴费期限有多种可选,最长缴费期限为30年。

从投保规则来看,康惠保旗舰版和康惠保2.0的保障期限和缴费期限都可选,客户可根据预算和实际需求自行选择,比较灵活。

那重疾险该买保定期的还是保终身的?缴费期限该怎么选才不会亏?有这个疑问的朋友可以看这里:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

2、康惠保旗舰版2.0的保障责任

1)康惠保旗舰版

康惠保旗舰版保100种重疾、赔1次、赔100%保额,保20种中症、赔2次、每次赔50%保额,保35种轻症、赔3次、每次赔30%保额。

从基本保障来看,康惠保旗舰版的保障很全面,涵盖了重疾、中症、轻症保障,而且中轻症还可以多次赔,赔付比例也不低,达到了市面上重疾险轻中症的平均水平线。

康惠保旗舰版还可选特定疾病额外赔,包括13种男性特疾、7种女性特疾、6种少儿特疾,额外赔付30%保额:

男性特定重疾保障包括了比较高发的肺癌、胃癌等癌症,脑中风和生殖系统疾病等;女性特定重疾主要是生殖系统疾病,包括了比较高发的乳腺癌和子宫癌;少儿特定重疾包括了比较高发的白血病、重症手口足等。

总的来看,康惠保旗舰版的这个可选责任还是相当不错的,毕竟包含的疾病都是较为高发的,也是有针对性地对特定高发人群一个更全面的保障。

不过,康惠保旗舰版也存在一些猫腻:

停售倒计时!看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....weixin.qq.275.com

2)康惠保2.0

这里先送上康惠保2.0的测评文:

见了快停售的【康惠保2.0】都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

康惠保2.0保100种重疾、赔1次、 60周岁前首次确诊可额外赔60%保额,保25种中症、赔2次、每次赔60%保额,保48种轻症、赔3次、依次赔40%、45%、50%保额,保12种前症、赔1次、赔15%保额。

就康惠保2.0的基本保障来看,康惠保2.0的保障实在是秀,不仅保障全面,而且赔付比例还高:

康惠保2.0的重疾有额外赔付,在60岁之前的这段人生黄金时期,康惠保2.0提供了更充足的保障,十分贴心;同时,康惠保的轻中症赔付比例也十分高,目前市面上的重疾险中症赔付比例大概在50%左右,轻症赔付比例在30%左右,而康惠保2.0的轻中症分别高达60%、50%,足以吊打不少同类产品了。

更重要的是,康惠保2.0还有前症保障,真正做到了“人无我有”,那前症保障到底是什么东西,为什么大家都赞不绝口?想了解的朋友戳这:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com

除此之外,康惠保2.0还自带癌症二次赔保障,要知道,目前市面上绝大部分有癌症二次赔的重疾险都是需要自己花钱附加的,康惠保2.0单单从“自带癌症二次赔”这一点就赢了不少同类产品;而且康惠保2.0的癌症二次赔保障还很优秀,首次患癌后二次赔间隔期只有3年,十分优秀!

关于癌症二次赔的重要性学姐就不强调了,如果你还不清楚,那就看看这份资料吧:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!weixin.qq.275.com

整体来看,康惠保旗舰版和康惠保2.0都是十分优秀的重疾险产品,虽然康惠保旗舰版2.0还未问世,但是有如此优秀的“前辈”,相信如果康惠保旗舰版2.0真的问世了,想必它也不会太差,说不定可能“青出于蓝而胜于蓝”呢!

最后,如果有了康惠保旗舰版2.0的出现,这个帖子会第一时间更新,大家可以收藏回答,随时查看。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章