分类:保险文章大全

百年人寿的重疾险产品向来以高性价比著称,康惠保2.0自上线以来也一直收到不少消费者的热捧。不过,康惠保2.0属于旧定义重疾险产品,根据重疾险新规规定,旧定义重疾险产品均得在2021年1月31日24时前全面下架,康惠保2.0也不能幸免。

还不清楚重疾险新规会给重疾险产品带来什么样的变化,那就快点看看下面的文章补补课啦,学姐只能说,对消费者而言,新的未必有旧的那么好。

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

那么百年人寿的这款康惠保2.0的保障内容怎么样?值不值得赶在1月31日停售前买一份呢?学姐马上给大家详细分析一下。

老规矩,先来看看康惠保2.0的基本产品信息:

康惠保2.0产品图

康惠保2.0产品图

学姐在仔细研读康惠保2.0的保险合同后发现,这款产品确实有不少优点,难怪一直受到那么多人的青睐。

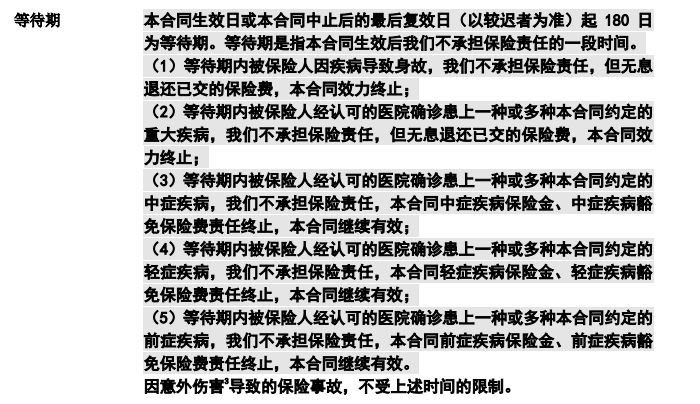

一、康惠保2.0的等待期条款较为优秀有的小伙伴可能会有些惊讶,康惠保2.0的等待期为180天这么长,为什么说他优秀呢?

仔细看康惠保2.0的等待期条款你就会发现,对比起那些等待期为90天,但是一旦在等待期内出险,不管确诊的是中症疾病还是轻症疾病,保险合同效力都完全终止的保险产品,康惠保2.0的等待期,确实还是不错的。

如下图所示,康惠保2.0的保险合同规定,在等待期内罹患前症疾病或轻、中症疾病,保险公司都只是终止前症保障、轻中症保障,保险合同其他保障内容依旧有效。

康惠保2.0等待期条款

康惠保2.0等待期条款

从上图可知,康惠保2.0的保障内容还是比较全面的,涵盖了“轻症保障”、“中症保障”和“重疾保障”,对于复发概率较高的恶性肿瘤还有“恶性肿瘤二次赔保障”。此外,投保人还可以根据具体情况自由选择是否要附加“身故保障”或“心脑血管特定疾病二次赔保障”。

另外,康惠保2.0还有一项非常特别的保障内容——“前症保障”。

前症疾病,从字面上来看,可以理解为是比轻症还要“轻”的疾病。且前症保障所保的均是比较常见的疾病,如肠息肉、肺结节、心房纤颤等。所以康惠保2.0的这项“前症保障”还是非常实用的。

关于前症保障学姐就不细说啦,想具体了解这项保障的话,请看下面的这篇文章。

见了快停售的【康惠保2.0】都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

在重疾保障方面,康惠保2.0还有额外赔付保障,即被保险人于60周岁前确诊重疾的话,额外赔付60%基本保额。

中症保障方面,康惠保2.0最高赔付次数为2次,每次均赔60%基本保额,这赔付比例在重疾产品中也属于较高水平了,不信可以看看下面的重疾险对比表。

全国热门的136款重疾险对比表weixin.qq.275.com

康惠保2.0的轻症赔付比例也是非常可观的,三次赔付的比例依次为40%、45%、50%,对比起现在那些新定义重疾险产品,至少高了10%!

综上,康惠保2.0的赔付比例高,保障内容覆盖了疾病发展的全过程,相对全面。且保费也不贵,30岁男性投保50万的保额,分30年交,保终身,不附加其他保障内容的话,首年保费也只需要6175元,即使加上身故保障,保费也不过万。康惠保2.0的综合性价比还是比较高的,是一款值得考虑的重疾险产品。

要是觉得康惠保2.0还不够称心,还可以看看下面的这些重疾险产品哦。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章