分类:保险文章大全

保险就像是备用药,如果等到需要用的时候,却发现过期了,这将是不幸中的不幸。况且药过期了可以再买;保险过期了,可不是你想买就能够买得到的。保险为对全体投保人负责,购买是有门槛的,特别是重疾险,所以保险期限的选择极为重要。

重疾险的保障期限普遍为保至70岁、保至80岁、保终身三个档次,很多人在购买重疾险时,最纠结的也莫过于在保障期间的选择上,所以学姐之前也有写过相关的专题

重疾险应该选择保定期还是保终身?weixin.qq.275.com

重疾险应该选择保定期还是保终身?weixin.qq.275.com

本文重点

l 影响保障期间需求的两大因素(第一、二部分)

l 不同投保年龄的保障期间选择(第三部分)

一、 从中国人均寿命分析保障期间需求

重疾险是一种生存保障,虽然没有人能够知道自己能活到多少岁,但我们可以用统计学的方法预测某个人群的平均寿命,也就是人均寿命,并以此来作为一个参考。

随着科技的进步,医疗水平的提升,世界人均寿命均在不断的上升,其中,中国人均寿命的提升速度可以说快得惊人,2015年时英国医学杂志《柳叶刀》刊登了一项新的研究成果,说中国的平均寿命大大延长,比1990年时平均延长了8年半,到2040年预计中国人均寿命将超过80岁。

在这漫漫一生,要怎么配置保险呢?送给大家一份各年龄段的配置方案吧

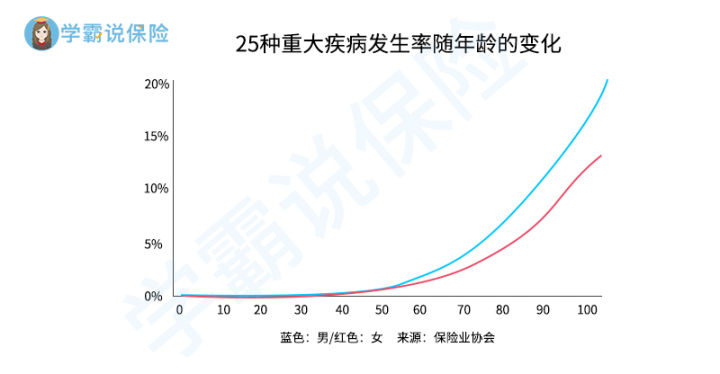

近日,世界卫生组织最新发布了《2020年世界卫生统计》,其中的数据显示,在中国,2016年整体预期寿命为76.4岁(男性75岁,女性77.9岁),健康预期寿命为68.7岁(男性68岁,女性69.3岁) 由此可见,69岁到76岁之间是最需要保险保障的期间,70岁的保障期间是越来越不能满足国人的需要了。如果选择保至70岁,那么很可能在人生最需要保障的几年里却处于没有保险保障的状态。 并且在70岁这个年龄想要购买重疾险是几乎不可能的事了,而医疗险的费率也与年龄相关,70岁时想通过购买医疗险来弥补重疾险的空缺,且不说能否投保成功,即使能够投保,那也是一笔极大的费用。 二、 从疾病发生率与年龄的关系分析保障期间的需求 对于重疾险承保的病种,保监会规定各保险公司的重疾险产品均需包含6种必保重大疾病,19种可选,共计25个种类,除此之外保险公司也可以自由增加一些病种。因此,重大疾病的核心可以说就是这25种疾病。 市面上重疾险产品包含的重疾种类基本都在80种以上,想了解更多关于重症的内容可以看看以下这篇文章,学姐就不在这里赘述啦 且根据保险业协会公布的数据,这25种疾病的发病率随着年龄的增长而增长。且70岁以后的增长幅度比70岁前的增长幅度要大。可见,年龄越大越需要重疾险的保障,而70岁可以说是许多重大疾病的另一个分水岭。 就以6种必保重大疾病中的“脑中风后遗症”来说,随着年龄的增长,动脉硬化的程度也越重,中风的机会也越大。健康网的数据显示,70岁以上的中风率是50岁以下的20倍。 结合第一点,现在人们的生活水平和医疗技术都在不断地提高,因而人均寿命也在不断提高。古时候说五十知天命、六十花甲、七十古来稀、八十耄耋,但现在80都不稀少。但健康大数据显示,中国高血压人口有1.6~1.7忆人,高血脂的将有1忆多人,糖尿病患者达到9240万人。三高可以说是慢性毒药,有三高的老人在更容易患上各种重大疾病,如中风、冠心病等。 所以,年龄越大越需要保障,购买重疾险时,对保障期间的选择一定要慎重。 这里给大家送上一份最新的重疾险产品测评吧 三、 不同年龄段重疾险保障期间的选择 既然重疾险的保障期间越长越好,那我们是不是应该不管男女老少,只要买得起,购买重疾险就一律选择保终身呢? 学姐只能说,保险保障固然重要,但我们的生活除了保险,还有柴米油盐酱醋茶。如果一味地寻求最大的风险转移,导致影响本来的生活质量,那也是非常不明智、不理性的。当然,这点对家里有矿的人来说,是不存在的。 在选择重疾险的保障期间时,我们也需要根据不同的年龄段和经济状况来进行选择。由于中老年人投保重疾险获得承保的几率微乎其微,且非常不经济实惠,所以在这里就不说了。这里主要说说儿童和青壮年两类人群。 (一) 儿童购买重疾险,保险期间的选择 对于儿童来说,保障期间就不需要选择保至终身,可以选择一些保至18岁的少儿重疾险,这样保费的负担比较轻,且不同年龄段的人常见的重疾也不太一样,像儿童中风的概率就极小,但患严重手足口病的概率就比较高。 关于儿童重疾险的推荐,可以看看这份最新的儿童重疾险测评 而且,对儿童来说选择保终身,保险期间实在是太长了,费用是一方面的问题,还有就是这么长的时间里,保险产品可能因为医疗技术的发展、保险市场竞争等因素有了新的发展,而中途退保则会很不划算。 (二) 青壮年购买重疾险,保险期间的选择 青壮年时期,可以说是人一生中身体素质最好的时候,根据保险风险模型的计算,这个年龄段的人重疾险的保费也会相对便宜一些。 所以这是购买重疾险最好的时期,也是最关键的时期,因为可能错过这个村就没有这家店了。在这可以选的时候,保险期间的选择至关重要。 1. 对于经济条件允许的,最好选择保至终身,每年的保费会比定期贵一些,但是总好过在最需要保险这保护伞保护的时候却发现伞没了。 2. 对于经济条件一般的,学姐只能说要量力而为,但也不是说完全不能选择保终身。可以回归重疾保障的重心,选择一些比较纯粹的重疾险产品,即不包含“轻症保障”“中症保障”等内容的保险产品。 学姐这里也有份价格相对较低,但保障内容也很全面的重疾险产品名单,有需要的也可以看看,以作参考不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com 重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com 十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com 2020年十大高性价比的小孩重疾险weixin.qq.275.com十大便宜好价的重疾险大盘点!weixin.qq.275.com

2020年十大高性价比的小孩重疾险weixin.qq.275.com十大便宜好价的重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章