分类:保险文章大全

现在重疾险真的是五花八门,普通人要挑选起来真的是难度系数极大啊。

最近就有人问学姐,太平洋保险的金佑人生2018怎么样,到底一款好的重疾险应该具备什么保障呢?今天学姐就来解答大家的疑惑。

开始之前,我们先来看看金佑人生2018和市面上热门的重疾险比较如何:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

一.金佑人生2018的保障大揭秘

二.热门重疾险大比拼

一.金佑人生2018的保障大揭秘

1. 重疾保障不全面

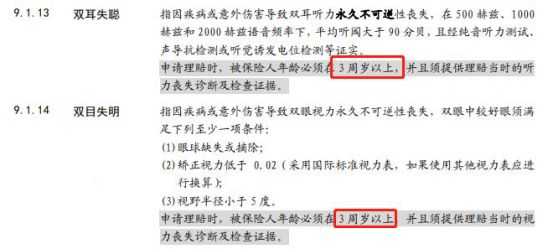

保险行业协会规定的25种重疾,已经占重疾理赔的95%以上,100种和50种的差别不大。但是金佑人生重疾条款里暗藏的陷阱:如双目失明、双耳失聪等,金佑人生在年龄上有限制,需要在3周岁以上。

2. 轻症赔付比例低

金佑人生表面是保障50种轻症,不分组赔付3次,每次赔付20%保额。这个赔付比例真的太低了,现在轻症赔付一般都在30%了。

赔付比例低就算了,还进行隐形分组,三项高发轻症“不典型急性心肌梗塞、微创冠状动脉搭桥术,微创冠状动脉搭桥术”,和“激光心肌血运重建术”放在一起,四赔一!

3.附加险暗藏猫腻

金佑人生主险是终身寿险,附加险是重疾险。看似是两份保险,实际上,它的重疾、身故、全残是共用保额的。

3. 分红鸡肋

金佑人生2018的特色保障就是它的分红增长保障了。但其实这里面的坑大得很,它的分红主要有两个部分:年度红利和终了红利。一个是每年能拿到的分红,一个是保单结束后,保险公司向被保人支付的红利。而金佑人生2018只能赔其中一种红利。让人感觉最坑的是这些分红的收益没有保障,连保底收益都没有。看着很不错,实则让人无语的分红啊。

你以为的它的坑就只有这些了吗,这里篇幅太长就不多说了,想了解的,看这里:

网上都说「金佑人生」不好,是真的吗?weixin.qq.275.com

从上面表格我们可以看到这几款产品都各有优势,至于怎么选择,我们可以根据自身需求

1.注重全面保障的:选择康惠保2.0,康惠保2.0不仅轻症中症重疾,还有前症保障,是三款产品中唯一有前症保障的。前症保障这个还是不错的。将疾病降低门槛进行赔付。

在发展成重疾的之前就可以进行相应的理赔。患者也能有钱及时的去就诊,不会耽误病情。这也是这个产品的一大特色了。

如果对我解释的前症保障还有不清楚的,可以看一下下面这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

3.注重心脑血管疾病保障的:达尔文3号,达尔文3号在心脑血管疾病方面的保障是目前市场上真的无人匹敌的。心脑血管疾病作为男性高发疾病,广大男同胞们可以首选这款产品,毕竟这方面保障对男性来说真的是刚需啊。

4.注重性价比:超级玛丽3号Max。超级玛丽的价格对应它的高保额赔付,可谓妥妥的性价比王啊。三款产品的价格排在中间,赔付却是翘首。

这样看来,是不是觉得超级玛丽3号特别不错,别紧张,其实这个产品背后的陷阱大得很,想了解的,看这里:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章