分类:保险文章大全

提这个问题的朋友们,无非都是担心保险公司破产,自己的保单就失去了售后保障,无法理赔。我要告诉大家,保险公司确实是会倒闭的。但由于保险在我国不是一般的消费品,国家对保险公司破产清算有着十分严谨的法规,即便保险公司破产了,大家的保单是不会受影响的:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

本文要点:

一、保险公司破产的可能性到底有多大?

二、万一真的真的破产要怎么办?

一、保险公司破产的几率到底有多大?

在国家保监会严格的监管下,保险公司是没那么容易破产的。我们可以从国内保险业大环境来给大家解释解释。

如下图所示,我国保险公司受到7大监管机制的制约:

其中,判断保险公司有没有能力理赔,最关键的数据就是偿付能力。简单来说,就是用来衡量保险公司有没有足够的钱用以赔付。具体而言有两个指标:

一是核心偿付能力充足率;二是综合偿付能力充足率

一般偿付能力充足率越高,保险公司的风险就越小。当核心偿付率>50%,且综合偿付能力充足率>100%,就是偿付能力达标的公司。

这个偿付率是啥意思呢?打个比方,如果偿付率为200%,说明这家保险公司在同一时间,能够对所有保单理赔2次。

只要核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%就是达标的。从保监会每季度发布的各保险公司偿付能力来看,只有极个别的保险公司不达标,但还远不到生死边缘,只是到了要警惕的阶段。实在担心保险公司会因为没钱倒闭,赔不起自己保单的朋友,可以看我这篇总结,里面列举并分析了偿付能力最强的十家保险公司:

2020年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

看完这个排名大家一定会很惊讶,我们耳熟能详的一些大公司居然都没上榜。而榜上很多都是一些名不见经传的公司。这是为什么呢?中小保险公司之所以偿付能力高,是因为每卖出一单对保险公司来说,都是一笔负债,中小保险公司销量小,偿付能力自然就高。

从法规层面出发,根据《保险法》第68条:设立保险公司,应当具备下列条件: 主要股东具有持续盈利能力,信誉良好,最近3年内无重大违法违规记录,净资产不低于人民币2亿元。以及《保险法》第69条:设立保险公司,其注册资本的最低限额为人民币2亿元。保险公司的注册资本必须为实缴货币资本。

我们可以得知在国内成立保险公司是非常难的,起码要满足以下3个条件:

①要持续很有钱。光有钱没用,法律规定至少要有2亿,但目前保险公司的出资情况起码都要数十亿。

②股东要有实力。信誉良好,行业背景干净,无违规违法记录。

③管理者要懂经营。运营一家保险公司没那么简单,高管要懂得战略规划,要有成体系的公司管理机制。

符合以上3个条件的公司,其实也不在少数,每年几百家排队申请。但每年下发的保险牌照依然稀少,为什么呢?因为保险必须是强监管行业,马虎不得,换句话说,每一个能进入保险业开发保险产品的公司都不能算实质意义上的“小公司”。

因此,买保险只需要关注保险产品本身,来自哪个公司并不重要,不必一味的追求大品牌而放弃性价比。对小公司仍存有质疑的朋友可以了解一下我的这篇回答,希望能打消你对小保险公司的顾虑:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

如果你不在意品牌,市面上有很多便宜优质的保险产品可以选择,尤其是重疾险,同样的保障,大公司和小公司产品的差价可能会有两三倍之多:

十大值得买的【便宜优质】重疾险!weixin.qq.275.com

不过需要注意的是,在购买百万医疗险产品的时候,我们还是需要购买大公司的产品。因为百万医疗险中的增值服务如:就医绿通、住院押金垫付、抗癌特效药报销等等,十分依赖保险公司落地的医疗服务体系,越有实力的公司,才能提供越多的国内外合作医院、药店等资源,给予我们更多的就医便利。至于大公司能提供什么具体的医疗资源,我写在了这篇回答里:

深度分析丨购买大公司的医疗险产品能为你带来哪些医疗资源?weixin.qq.275.com

二、万一真的真的破产那怎么办?

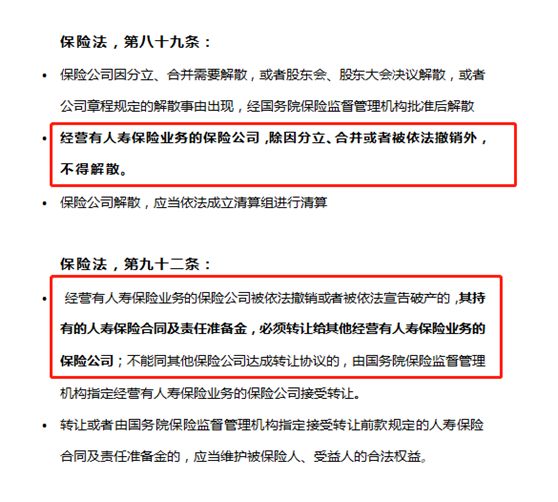

改革开放以来,我国的保险公司从2家发展到现在160多家,经历了多次的全球金融危机,这期间没有发生过一起破产案例。就算破产倒闭,我们所买的保险有两个去处:

① 先要转让给其他愿意接受进行兼并重组的公司

② 如果没有保险公司愿意接手,政府会妥善安排好,国家会指定某家保险公司接手,一般就是国资的非常有实力的保险公司强制性接手。

所以就算发生了这种极端情况,我们所购买的保单也是没问题的,只是换了一家公司而已。总之,对于保险公司的安全性,保监会是有一系列严格监管系统的,我觉得对于普通人不必过分关注和担心。如果实在担心,可以看看我从综合实力出发,以股权结构、经营稳定性、拳头产品、市场认知四大维度,为大家总结出的排名,从这些公司的产品中进行选择:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章