分类:保险文章大全

重复报销?这是想医保、商业保险两手抓,薅两份羊毛?

不得不说,想得真美,真当别人是傻子,不会占便宜吗?

不过,商业保险和医疗保险是可以同时报销的。医保有起付线,而且不能报销全部的医疗费用。

商业保险有两大类:健康险和财险。商业健康险包括医疗意外保险、疾病保险、医疗保险和长期看护保险等,而这些险种中只有医疗险可以报销。这里说的应该是商业健康险中的医疗险。

医疗险作为医保的补充,报销的是除医保已报销费用外的医疗费,但这不是重复报销。

医疗险的报销范围比医保大很多,也许很多人不知道,现在甚至连网上问诊都可以报销了: 线上问诊医疗费用也能报销?复星【星医家】简直让人大开眼界weixin.qq.275.com

线上问诊医疗费用也能报销?复星【星医家】简直让人大开眼界weixin.qq.275.com

医疗保险是社保的一种,分为三类。分别是:

第一类:城镇职工医疗保险,对应的是用人单位里的城镇职工,工作单位里交的五险一金里面的其中“一险”,按照总工资的一定额度上交。

第二类:城镇居民医疗保险,对应的是没有工作单位的城镇居民。

第三类:新农合,对应的是农村户口的居民

国家提供的医疗保障是针对全民的,无论有没有工作,什么户口,男女老少都可以参保,更重要的是,即使带病依然可以参保。

这部分保障非常重要,是属于国家给我们每个人的福利。

看到现在可能有朋友又不理解社保、医保、新农合、城镇保险之间区别了。还好我早有准备,他们之间的差别我已经在下面这篇文章里详细地解析了:社保、医保、新农合、城镇保险有什么区别?哪个划算?weixin.qq.275.com

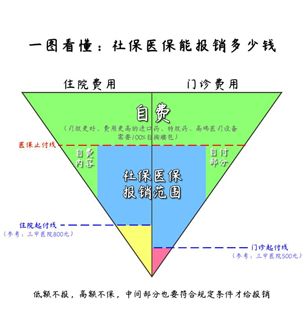

医保虽然是国家福利,但也是有额度与范围的限制的,毕竟只是一个基础保障:

不同的地区有不同的起付险和封顶线,另外一些特效药、靶向药、进口药都属于自费内容的范畴,尽管近年来医保已经把许多进口药纳入范畴,但依然饮鸩止渴。

大病医保只能报销50%-70%的部分,剩余部分就属于自付和商业保险。什么是大病医保?是商业保险吗?包括哪些病?怎么办理?weixin.qq.275.com

剩下中间的蓝色方块左边部分,就是社保中的医保报销的部分,右边部分就是商业保险的医疗险报销的部分。

从图中我们可以看到,商业保险的报销范围>社保报销范围。

商业保险可以补充社保无法覆盖的医疗费用,并且还能提供收入损失补偿、身故保障等,进一步降低了家庭财务风险。

重大疾病发生会产生两块费用,直接医疗费用和间接医疗费用。直接医疗费用指治疗费医药费检查费等,间接医疗费用包括康复费,营养费,收入损失费、看护费等。

商业保险则可以弥补这两部分费用。

除此之外,商业保险能一定程度上补充治疗资源,以较低的价格买到货源充足的特效药,也能突破社保的诊疗项目,做一些更前沿的手术。也能给普通人提供绿色就医通道、专家二次会诊等等珍贵的医疗资源。

二、 商业医疗险医疗险是报销因疾病或意外住院产生的合理治疗费用,跟医保互为补充。医保是不能全额报销,原因在上文提过:医保有就诊目录限制;医保有起付线、报销比例和封顶线的限制。

一般商业医疗险分为5种:百万医疗险、意外医疗、普通/住院/一般医疗、防癌医疗、高端医疗

我们可以着重了解下百万医疗险。这是近几年新兴的险种,因为保费低、保额高而深受人们喜爱。

它有三大亮点:

不限社保用药:自费药和进口药也可以报销。

不限疾病种类:无论疾病还是意外,疾病轻重程度如何,只要达到免赔额,住院产生的费用都可报销。

不限治疗手段:无论是癌症靶向疗法,还是最先进的质子重离子都支持。

当然,好东西都是有限制条件的。

(1)免赔额高

大部分百万医疗险都有1万的免赔额。也就是说,1万以下的医疗费,不给予报销,需自费。不要误会,免赔额并不坑,它是降低医疗险价格的核心。

当然,如果消费者实在想要不计免赔额的医疗险,也完全OK!

保险行业发展到现在,为了满足各种需求,推出了一些0免赔的医疗险。但相对的,0免赔的医疗险价格会贵一些。

我建议购买百万医疗险+小额医疗险的组合险。

小额医疗险,保障的主要就是住院花费。

不管是生病还是意外导致的住院,也不管是因为什么病住院,通通都能赔。

平时看病住院,哪怕只花个几百块钱,也能够进行报销,用到的概率非常高。感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

(2)不保证续保

百万医疗险,目前没有保证终身续保的产品。一般为1年期或6年期产品,最长保证续保6年。

看病贵、看病难,可以说是“全民共识”了。

目前百万医疗险只需几百块,就可以完美覆盖大病风险,还是很不错的。

而且保险理赔并没有想象中那么难。只要符合健康告知、达到理赔标准,拿到理赔款是顺理成章的事。

强烈建议人手一份百万医疗险,遇病不用慌、不用愁。

我挑选了一些比较优秀的医疗险做了排名,有购买需求的亲们一定要看看:十大百万医疗险排名新鲜出炉!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章