分类:保险文章大全

平安鑫盛是一款终身寿险(带分红)+提前给付重大疾病保险,在附加意外医疗、意外伤害、住院医疗的保险组合。

看起来五脏俱全,实际需要用时恐怕杯水车薪。

说到分红型保险,想必很多朋友都是云里雾里的,那分红险到底是什么呢?看了这篇文章你就知道了>>

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

本文重点

平安鑫盛2017产品形态

退保后面临的损失

话不多说,我们直接看图:

我们一起分析下面这几点:

1)重疾保障

平安鑫盛保障的重疾种类有80种,赔付1次。

基本上所有的重疾险不管重疾种类多少,最主要的都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。

所以基本可以不用担心重疾保障不全的情况。

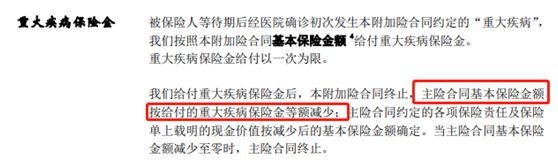

2)寿险和重疾险保额共用

虽然有寿险又保重疾,但是赔付的保额是一起的。

也就是说,如果赔过重疾,身故就不能赔了!

你说坑人不坑人!

3)没有轻症保障

重疾险中,轻症是非常重要的一部分。

轻症往往是重疾的早期阶段,需要及早发现和治疗,才能防止其转变为重疾。

比如:不典型心肌梗塞、主动脉内手术、原位癌等。

相比于重疾而言,轻症更为常见和多发。

而且发生轻症时,对于普通家庭来说可能会有些经济压力。

市面上很多优秀重疾险都有轻症保障了,而且赔付比例高,大家可以参考一下>>

市面上赔付比例高的重疾险都在这里了!weixin.qq.275.com

4)分红不确定

鑫盛2017是属于分红型保险。

但无论产品有没有分红,都不要对它抱有太高的期望。

分红是根据保险公司经营状态基础上的红利分配,其收益是不固定的,同时也是无法保证的。

甚至在某些特定情况下,可能出现0分红的情况。

所以买保险前一定要擦亮眼睛,保险公司想出幺蛾子也难。

最后我还整理出了市面上流行的136款产品进行对比分析,以便更全面地做出测评>>

全国热门的136款重疾险对比表weixin.qq.275.com

总的来说,普通工薪家庭不太适合购买这类分红型产品。

它保障责任简单,只有重疾、身故,而市面上常见的轻症疾病,是不保的。

二、退保后面临的损失关于它的退保问题可分为两种情况。

1) 犹豫期内退保

如果购买的产品还在犹豫期内,这时候退保几乎没有什么损失。因为多数保险条款都有规定:犹豫期内退保,一般扣除工本费或直接不扣费。

2) 正常退保(犹豫期后退保)

过了犹豫期退保,一般只能退还现金价值。退还现金价值可能会有些损失,这时候如果选择申请减额交清的话可算是一种降低损失的方式。

减额交清:当投保人不准备继续交保费,申请将保额降低,把之前已缴纳的保费充当以后的保费,保单依然有效。

比如之前买了50万保额的保险,和保险公司说,我后面不想缴费了,那么保险公司将保额给你降低到10万。

当然,不是所有保险产品都具有减额交清的功能,需要自己去询问一下保险公司。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章