分类:保险文章大全

前几天,老王意味深长的跟我说“人生漫漫长,一定要做好规划,不然到老了就没钱去玩咯。”我挠挠脑袋,这家伙今天吃错药了吧?

老王又说道“什么时间越长,身价越高,买了就能抵抗通货膨胀...你说是真的嘛?中意人寿永续我爱好不好,名字怪好听的...”

原来,他正在琢磨市场上非常火热的理财型保险——增额终身寿险。一时规划一时爽,一直规划一直爽。学姐今天就借这款产品来讲讲增额终身寿险那些事~

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

本文重点:

1.全面剖析中意人寿的永续我爱增额终身寿险

2.增额终身寿险适合人群有哪些?

不看保障内容瞎说的都是耍流氓,学姐这就耍流氓...不不不..这就呈上永续我爱的基本形态图:

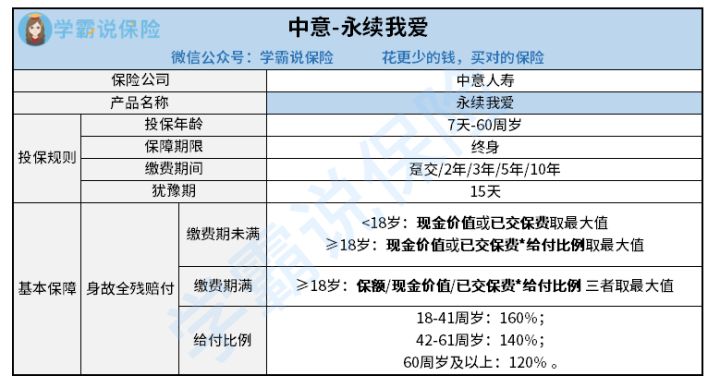

这是一款增额终身寿险,每年以固定比例递增直到终身,如下图。

看一款增额终身寿险好不好,收益高不高,稳不稳定,可以从现金价值(退保时投保人可拿到手的钱)以及身故保险金(受益人拿到手的钱)来分析。

身故全残赔付分为缴费期未满和缴费期满,18周岁前后所能选择的金额不同,如表中所列,这里不再赘述。给大家举个例子就明白了:

35岁的王女士投保40万/年,缴费期5年。如下图,5年缴费期满,按照给付比例,如果王女士50岁不幸身故,所领取的身故赔付为283.8万元,若60岁身故,给付400.2万元,越往后走,也就是活得越久,身故保险金和现金价值就越多。

到了王女士100岁时,现金价值达到所交保费的7.43倍,这个保值程度不知道大家认为如何呢?学姐觉得相比市面上别的产品,还是稍微逊色一些,比如这款:

「守护神」终身寿险一出炉,问的人实在太多了!weixin.qq.275.com

二、 增额终身寿险适合人群有哪些?

1.增额终身寿险和传统的终身寿险有什么区别?

传统的终身寿险保额是固定的,在发生身故或者全身残疾的时候保险公司赔付一大笔钱。但随着逐年累计投入保费,投产比就会开始降低。

增额终身寿险和传统的终身寿险是有区别的,增额寿险的好处在于缴费期间或者期满后,保额都可以持续地递增,可以抗通货膨胀。越是到了后期,优势就会越大,活得越久,保单越值钱。

2.增额终身寿险适合哪些人群?

1)用于养老金规划:增额终身寿每年现价递增,累计到养老阶段往往收益已经非常可观。同时增额终身寿流动性较好,其保单的现金价值可以通过减保方式,灵活提现,什么时候取、取多少都由客户自己决定。若养老期间发生突发事件,需要大额支出,我们可以通过部分退保的方式领取资金,因此更适合品质养老规划。

2)用作子女教育规划:增额终身寿现金价值较高。很多产品缴费期满时,保单的现金价值即跟所交保费持平。当需要较大额的资金时,可通过选择部分退保的方式来获得现金流。另外增额终身寿可灵活支取的特点,恰好就能解决教育金花费波动性的问题。说到这,可能会有朋友好奇年金险和增额终身寿险有什么不同,学姐这里写过关于年金险的科普文,看看便知:学会这招,远离年金险99%的坑weixin.qq.275.com

3)用于传承:增额终身寿有一定的杠杆,后期随着保额递增,杠杆逐渐加大,可提供人身风险保障;同时理赔手续简单、赔付便捷,不仅可提供现金流还能确保客户信息的私密性,所以用于身后传承的优势更加明显突出。

想要买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以马上点击关注【学霸说保险】公众号,直接找学姐咨询,欢迎来撩~

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章